我們一直強調,收益率曲線是預測經濟衰退的一個非常有力的指標,只要3個月期(債券)收益率比10年期收益率高 50 個基點以上,或持續兩個月以上,就可以認為發生了倒掛。

幾個月前,倒掛達到 200 個基點,這意味著未來經濟衰退的可能性幾乎達到 80%。自 20 世紀 80 年代初以來,40 多年來從未出現過如此強烈的訊號。然而,從出現倒掛到衰退開始有很長的間隔,通常在4到6個季度之間,平均為5個季度。

有一種觀點認為,與其盲目相信這種時間差,倒掛更多是由於政策性加息,而非市場力量下的長周期收益率變動。換句話說,預測經濟衰退的收益率曲線倒掛在某種程度上等同於加息導致經濟衰退。

巧合的是,加息通常需要 4 到 6 個季度才能見效,這幾乎與收益率曲線倒掛和經濟衰退實現之間的時間差相同。這一輪的倒掛最早出現在去年 11 月,這意味著經濟衰退現在應該開始了。

儘管經濟衰退通常在發生之前不會被察覺,但通常會有一些徵兆。具體來說,在高利率條件下,貸款增長已經比以前疲弱得多。

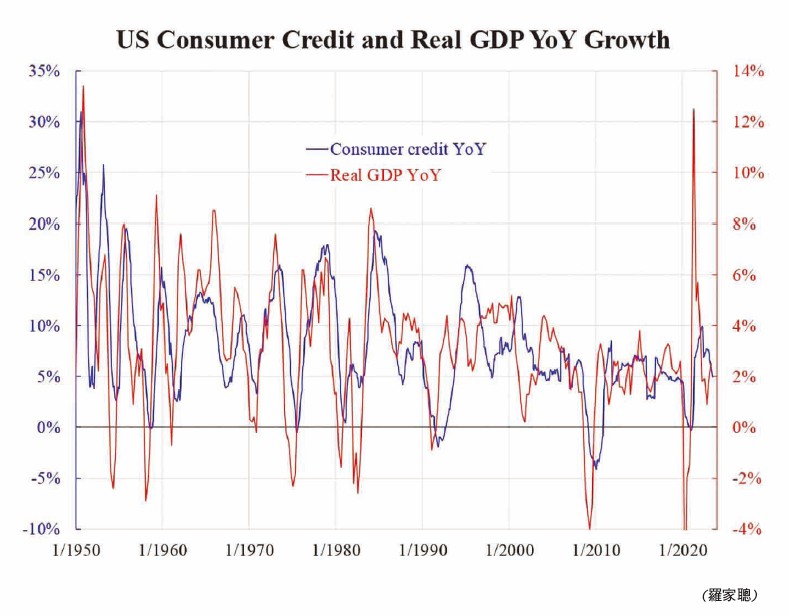

附圖比較了美國消費信貸和實際 GDP 的同比增長。從有紀錄以來,它們幾乎是同步變動的。儘管消費因其在 GDP 中佔比最大而被視為重要因素,但就拉動經濟增長而言卻並非如此。眾所周知,消費增長是低而穩定的,這是人之常情。相反,其它組成部份才是驅動力。

作為經濟增長的驅動力,投資(對經濟增長的影響)高於產出,而產出又高於消費。在均衡狀態下,兩者的增長率相同,但波動率不同。從長期來看,生產等於消費,但前者不如後者平穩。例如,農作物一年只收穫一到兩次,但人們每天都要吃飯。投資會帶來未來的產出,顧名思義,其波動性更大。正是這種波動性推動了經濟繁榮時期的增長,同樣也推動了經濟蕭條時期的收縮。這一點在任何地方都適用。

了解了所有的這些,再看投資類型的數據,就能比較容易地判斷周期狀況。最典型的是與住房相關的數據,但這些數據是針對特定行業的,可能並不代表整體經濟情況。相比之下,消費信貸是具有投資性質的消費槓桿指標。從圖表中可以看出,由於該系列原則上與消費有關,因此其曲線比 GDP 更加平滑。消費信貸的下降趨勢證實了經濟的放緩,由於其頻率是每月發布,所以沒有太多的滯後性。

一旦這種借錢去消費的循環停止,其它領域的增長可能會迅速降溫。在未來一到兩個季度或收益率曲線反轉後的5到6個季度,緊縮效應將在更廣泛的領域更加明顯地體現出來,這將決定經濟衰退的開始。

本文編譯自「How Does a Recession Begin?」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores