這幾天,金融市場總體上沒有明確的方向。因此,相對較小的波動就會造成市場噪音。貨幣市場上出現了一些非美元匯率貶值的例子。歐元貶值的背後有極右翼政黨在選舉中崛起的原因,日圓貶值的背後有央行(日本央行)沒有妥善管理市場預期的原因,人民幣貶值的背後有經濟前景不佳的原因,但共同點是美元對這些所有貨幣走強。

許多觀點都列舉了許多美元即使不會崩盤也應該下跌的理由。然而,「殘酷」的事實是,美元仍在其歷史高位附近交易。根據彭博社編製的知名美元指數(DXY),美元指數已經連續兩年超過 100,而在歷史上(從 1967 年至今)的大部份時間裏,美元指數都在 80 到 100 之間波動。從方向上看,從 2008 年至今,美元一直呈上升趨勢。即使從世界貿易的交易角度、中央銀行儲備和金融面額來看,美元所佔據的份額都保持穩定。

美元的強勢既不完全是政治因素,也不完全是經濟因素。美國利率高於其它國家是美元走強的一個原因,但通貨膨脹和利率走高的巨浪一般是一個全球現象,所有非美國的中央銀行都會採取類似的行動。因此,任何利率差異更有可能是時滯和技術因素造成的,而不是全球差異。更重要的是,美元在許多國家被廣泛使用,它可能不僅僅反映美國的經濟和政策,而是某種全球繁榮/蕭條因素。

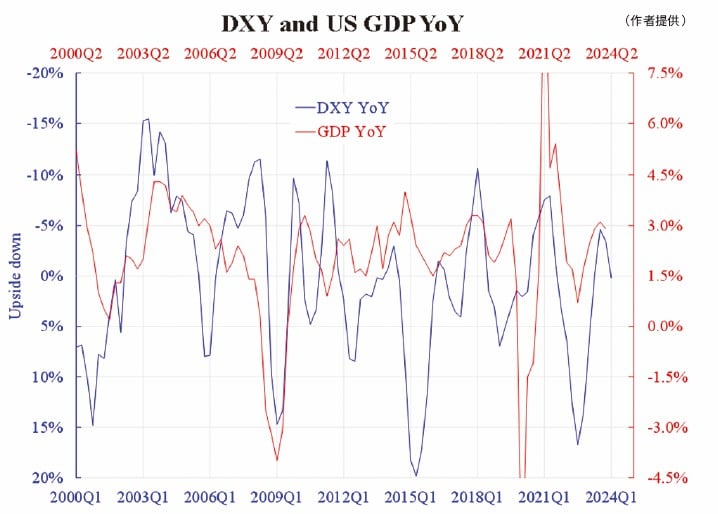

美國喜歡強勢美元嗎?美國當然希望維持現有的美元地位,但鑒於現狀是美元已經很強了,她可能更希望美元走弱一點,這對美國經濟有利。如附圖所示,無論是從中長期(2000 年至今)還是從短期周期來看,GDP 年同比增長與 DXY 年同比增長的走勢都是相反的。也就是說,無論是從周期角度還是從10年角度來看,弱勢美元都有利於經濟增長。因此,美國應該沒有動力維持強勢美元,這可能是市場的結果。

由於大多數金融資產都是以美元計價的,因此風險對衝一直是美元走弱/走強的關鍵因素(至少在過去20、30年裏是這樣)。近期美元走強可能只是反映了全球對全面風險偏好的某種不情願。儘管如此,我們確實看到一些國家(如美國)和一些行業(如科技行業)表現良好,但這遠不是一個在所有地方和所有時間都會發生的普遍現象。美聯儲、日本央行和中國人民銀行等央行都在努力干預,但效果都很短暫。

綜上所述,只要 DXY 變動在正負 10 %以內(如 80-100 的範圍),對全球經濟的長期實際影響就會基本得到控制。在主權國家層面,近期的貨幣走勢從未引起任何關注。

本文編譯自「Does US want a strong or weak dollar?」,原文刊載在英文大紀元◇

(本報專欄作家所提出的批評,旨在指出相關制度、政策或措施存在錯誤或缺點,目的是促使矯正或消除這些錯誤或缺點,循合法途徑予以改善,絕無意圖煽動他人對政府或其他社群產生憎恨、不滿或敵意。)

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores