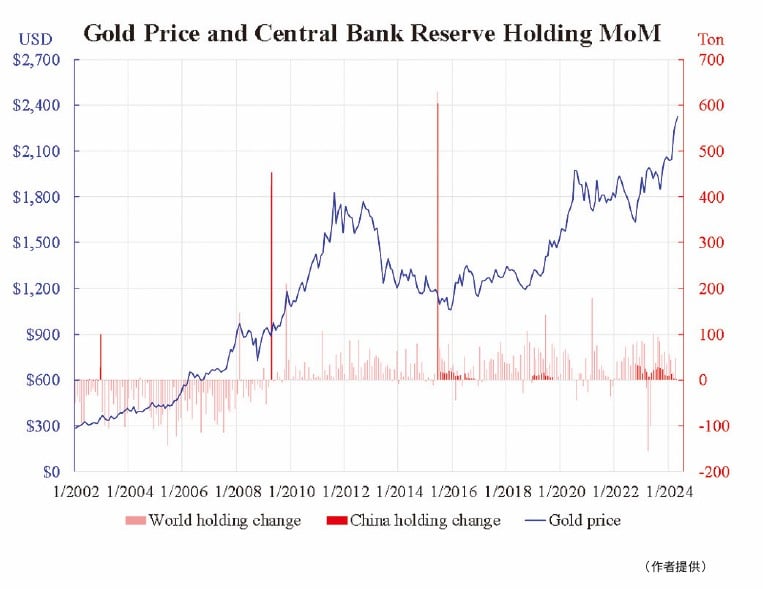

要說今年迄今為止表現最好的幾個市場,黃金一定名列榜首。許多人認為,央行持有的黃金儲備是推動價格上漲的關鍵因素。然而,數據表明事實並非如此。下圖顯示了黃金價格與央行持有量的月度同比變化。後者導致前者的說法似乎並不明顯。自 2010 年代初以來,世界各國央行的儲備的黃金一直在穩步增長,而金價只是在 2019/20 年和 2023/24 年逐步飆升。

事實上,觀察到的情況並不是央行對黃金的持倉量隨著金價從 2000 年代中期開始上升而由低配轉為高配。如果這一猜測屬實,那麼為甚麼在過去幾年金價不斷飆升的情況下,央行沒有進一步增持黃金呢?這可能是受到實際可開採黃金的限制。在已開採的黃金中,近一半已經以首飾的形式存在,其餘的則被分成金條、金幣、ETF、其它私人和央行儲備持有的黃金。

可供央行從市場上購買的黃金並不多,尤其是當市場上的賣家分散而央行作為買家集中時,交易就更加困難。有人猜測中國的增持推高了金價。從報道的統計數據來看,中國往往在金價接近低谷時增持黃金。最近有報道稱,中國正在出售黃金。那麼,合理的猜測應該是中國充當了低買高賣的投機者,而不是押注美元崩潰或支持人民幣。

央行持有的黃金畢竟只佔黃金總需求的 17%,不應該成為金價的主要驅動力。如今,沒有任何一種法定貨幣以黃金作為支撐,美元持有量(以美國國債的形式)在維持匯率方面更為重要,因為大量黃金不容易在短時間內以好價格變現。

除了沒有收益率(如果算上儲存成本,甚至是負收益率),持有黃金的缺點是價格回報波動大。雖然黃金被譽為「安全天堂」,但它也可能在數小時內導致暴跌。數十年的經驗表明,黃金的牛市時期約為熊市時期的一半,這意味著長期持有黃金會讓你不開心的時間遠遠長於開心的時間,大致比例為 2:1。這是因為黃金不像股票那樣具有生產性,相關公司會不斷創造利潤。黃金只是依靠其稀缺性。

稀缺性意味著供應缺乏彈性,因此黃金價格在本質上更容易受到需求衝擊的影響,並在結構上具有價格波動性。中央銀行的儲備持有量可以通過人性來理解: 鑒於維護貨幣價值的需求並不大,為央行進行交易的基金經理只是像其他投機者一樣在投機罷了。

本文編譯自「Central bank gold holding is less mysterious than you think」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores