人民幣(Renminbi, CNY)的貶值最近引起了人們的擔憂。在夏季之前,它一直呈現一個平緩的趨勢,但卻突然對美元(USD)貶值了幾千點。

在過去的5個月裏,它從6.37升至7.00,正好貶值10%。當人民幣剛剛開始下跌時,美元指數(DXY)為101;現在是110,或者說是同期升值了9%。儘管人民幣以階梯式的方式貶值,而DXY逐漸升值,但最終的總百分比變化基本上是相當的。

由於人民幣以類似於其它非美元貨幣的速度下跌,「人民幣危機」的印象顯然被誇大了,特別是被大眾媒體。

從政策的角度來看,兩個季度內10%這樣的匯率波動被認為是不小的,但也不是太罕見。

自布列頓森林體系崩潰以來,大多數貨幣開始實行浮動利率機制,美元經歷了幾輪長期的牛市,每一輪都持續了5到6年,每一年的平均漲幅為百分之五到六。

然而,實際的美元升值從來沒有以線性的方式貫穿始終;相反,圖表模式是波瀾不驚的,兩個季度內激增10%的速度並不是太罕見。

從政策的角度來看,匯率與周邊地區同步移動不能說有強烈的意圖。而且經驗表明,在短時間內(如幾個月的時間),如果不變化到三分之一左右,真正的效果確實不明顯。此外,如果大多數其它非美元貨幣也在做同樣的事情,這種效果將被抵消。

讓我們看看人民幣的名義有效匯率,即人民幣對一籃子其它貨幣的加權匯率,這可以由國際清算銀行(BIS)或國際貨幣基金組織(IMF)或任何其它銀行編製。

在過去的3個季度裏,它表現出一種平緩的趨勢。這就是說,人民幣對一籃子貨幣是穩定的,但對美元只是貶值了。

因此,從周期上講,沒有證據表明中國政府正在使用匯率工具來管理實體經濟。他們可能擔心資本外流。

然而,從更長遠的角度來看,匯率的強弱應該反映一個國家的健康狀況。一種貨幣的功能主要體現在其當前的交易或其未來的價值儲存上。

就後者而言,人民幣從2017年首次報告的1.08%到2022年第一季度最新的2.88%,已經有了一些改善。

然而,這只是第四大貨幣英鎊或第三大貨幣日圓(均為5%)的一半,更不用說前兩名歐元(20%)或美元(59%)。人民幣的市場份額僅僅高於加拿大元。

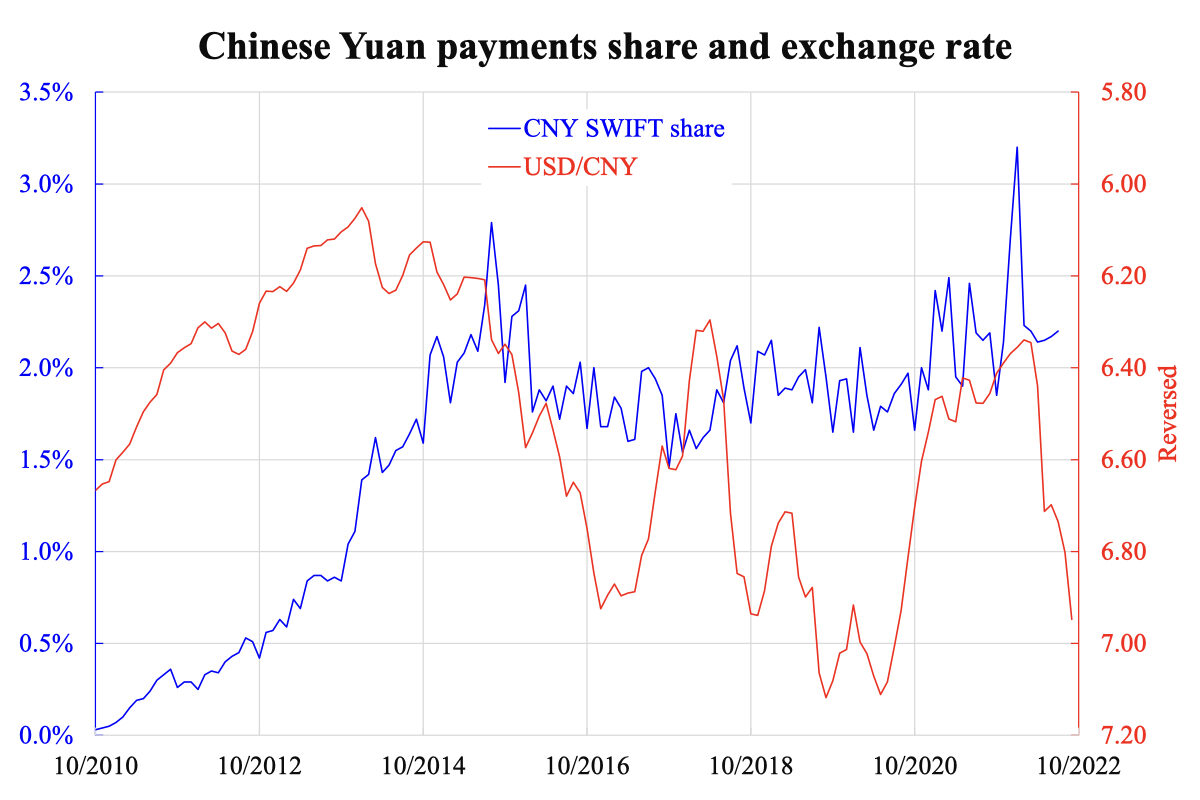

因此,人民幣的國際功能主要體現在交易上。然而,如附圖所示,在過去8年裏,人民幣在SWIFT支付中的份額一直持平於2%。人民幣的國際化還有很長的路要走。

本文編譯自「CNY is far from inter-nationalised」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores