所謂的中國經濟重啟,在很大程度上只是呼應了市場。但有人認為,當中國的強勁需求拉動資源市場時,這將給全球通脹帶來新的推動。然而,也許我們應該重新審視一下基本的問題。

對中國生產的這種強勁需求從何而來?中國不是世界的工廠嗎?但如果世界其它地區由於通貨膨脹和利率上升而導致需求不振,這還會是10年前的故事嗎?

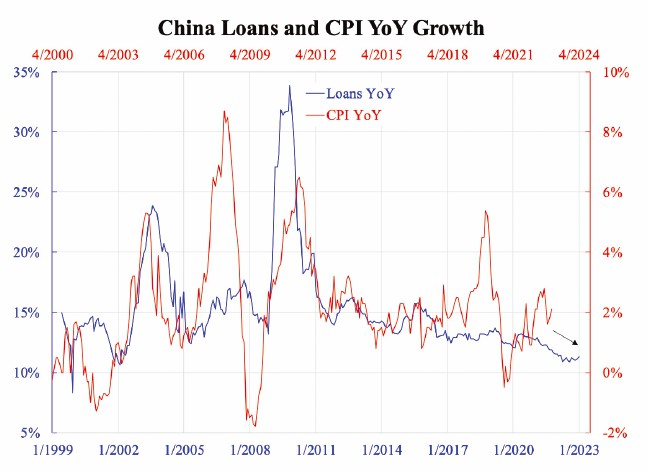

如果這種通脹猜想成立,那麼中國在向其它國家輸送貨物之前,其經濟的重啟應該先拉高自己的通脹水平。但正如附圖所示,即使是這個邏輯的第一部份也沒有成立。

根據貨幣理論的基本原理(甚至是常識),通貨膨脹總是由於貨幣太多或者貨幣周轉太快所致。中國的貨幣當局,即中國人民銀行(PBoC),一直在加快經濟基礎,但速度仍然很低,因為同比信貸增長保持停滯。

1月份的一次性較強數字並沒有改變這一趨勢。附圖顯示,貸款的增長趨勢仍然低迷,處於20年來的低位。但信貸和通貨膨脹之間有一個時間滯後。從經驗上看,中國的時間滯後約為五個季度,這一點從圖表中可以看出。

那麼通脹率預計至少還會有一年的下降趨勢,直到2024年春季。如果這一點成真,中國就不能像所說的那樣向世界其它國家輸出通貨膨脹。

央行擔心通脹不滅,但根源何在?考察一下通貨膨脹的分類,產生最近一輪通貨膨脹的是服務部門。事實上,中國和香港的通脹壓力也是如此。

日本在20世紀90年代和美國在2008年之後的經驗表明,通貨膨脹更容易受到貨幣速度的影響,而不是其數量。在中國去槓桿化和其它國家緊縮的背景下,貨幣速度應該是低的。

我們確實看到通貨膨脹得到抑制,儘管速度不盡人意。是甚麼讓它變得緩慢?雖然中國的債務去槓桿化和其它地方的加息有效地延緩了信貸,但流動性仍然很充裕:沒有一個地方的利率水平非常嚴格,也沒有一個地方的貨幣基礎至今持續收縮。

中央銀行仍然擔心加息過度,造成經濟衰退。然而,具有諷刺意味的是,通常需要經濟衰退來降低通貨膨脹,特別是當通貨膨脹足夠高而預期又不穩定時。

在過去的兩年裏,當中國面臨通脹放緩的壓力時,這並沒有有效地傳遞到世界其它地區。沒有確鑿的理由表明中國的通脹壓力(如果有的話)會蔓延到全球。

本文編譯自「Don't Overestimate China's Inflationary Impact」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores