日本長期以來一直被認為是一個夕陽帝國,(在經濟泡沫破裂後)日本失去了幾十年。通貨膨脹率一直很低,而日本銀行(BoJ,中央銀行)卻不願意扭轉超寬鬆的貨幣政策。這使得日圓對美元以及其它主要國家的貨幣的匯率一直在自由下跌。但是看看這些數據:日本的整體通脹水平已經達到2.6%(這是7月的數字),高於2020年底的-1.2%;不包括新鮮食品和能源的核心通脹率也達到1.2%。對於一個國內生產總值零趨勢增長和人口下降的國家來說,這樣的通脹率是很高的。

原因顯而易見:經過20年的超寬鬆貨幣政策,現在是時候讓它發揮作用了。在詳細解釋這一點之前,我們必須區分通貨膨脹的長期和短期因素。日本的長期低通脹有兩個眾所周知的長期因素:債務和老齡化。負債會導致通貨緊縮(或通縮),因為任何可用的新(發行的)貨幣都將用於償還債務。另一方面,老齡化或人口減少意味著消費疲弱,因此缺乏提高價格的潛力。

然而,自1990年泡沫破滅到2008年金融海嘯以來,經過4次衰退(周期),債務問題應該已經基本消除。這可以從日本的股票指數(無論是日經225指數還是Topix指數)在2008-2010年中表現出從下滑到上升的轉折中得到確認。對於老齡化問題,這是大多數國家面臨的全球性問題,不應該成為這一輪低通脹的原因。否則,我們應該在各地都觀察到低通脹,而不只是侷限於日本和中國等少數地方。

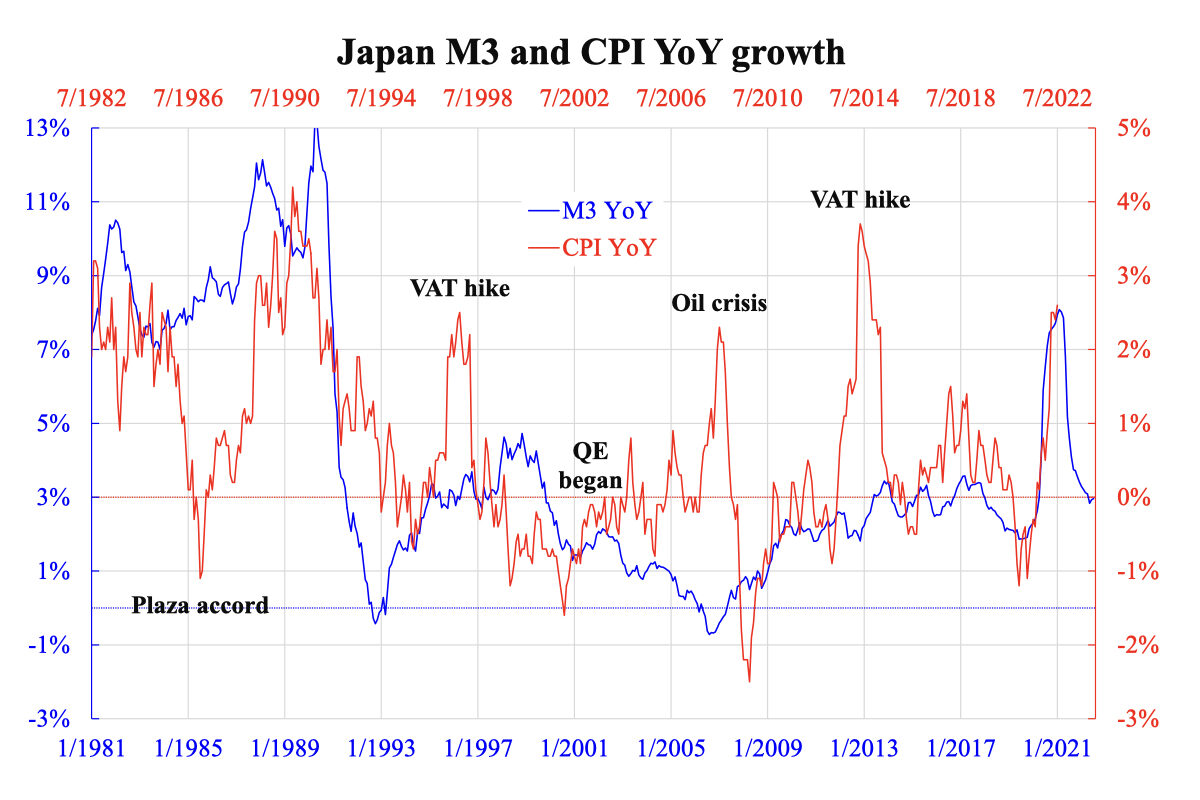

和其它許多地方一樣,日本的通貨膨脹實際上可以用貨幣增長來解釋,也就是說,正如弗里德曼所說,通貨膨脹一直是一種貨幣現象。附圖描繪了廣義貨幣(M3)與價格水平(CPI)的增長。除了幾個插曲之外,起伏一般都是相匹配的。第一個事件發生在20世紀80年代,圍繞著廣場協議,日圓深度貶值,隨後急劇升值。這導致了巨大的資金外流,然後是強勁的資金流入,通脹率隨之下滑但又緊接著飆升。

另外兩個事件發生在消費稅增加的時候。這很容易理解,當稅負被轉嫁時(無論是否完全轉嫁),價格水平會有一個一次性的永久性跳躍,這給通貨膨脹帶來一個脈衝式的衝擊,然後逐漸消退。另一個的高通脹情況發生在2008年的石油危機,油價達到147美元。關鍵信息是,自從日本央行從2001年開始推出量化寬鬆政策(QE)以來,出現了長期的上升趨勢。在這個道理表明,貨幣增長導致通貨膨脹,儘管有6個季度的滯後。

明白了這1.5年的時間差距就可以預測近期的通貨膨脹路徑:預計現在會達到峰值,然後在1.5年後回到零。也許日本央行已經看透了這一點,所以儘管所有其它央行都在緊縮,他們仍然沒有行動。但是,這只是日本獨有的情況。

本文編譯自「On Japan's inflation」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores