道指自3月1日創下21,169點歷史高峰後,沉寂了一個多月沒有續創新高,部份分析師認為美股「不進則退」,不排除近期自高峰拉回10%進入修正領域的可能。彭博社最新文章則以汽車銷售數據不佳為佐證,認為「通用汽車的壞消息就是股市的壞消息」。

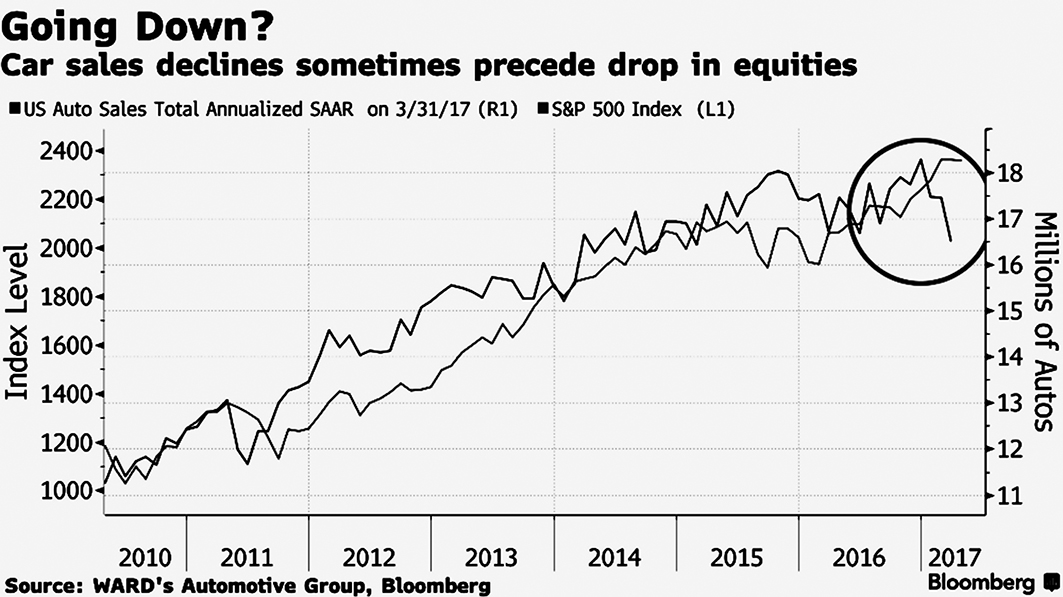

該文章圖文並茂地闡述,自2010年迄今,美國汽車銷售數據與美股走勢亦步亦趨,但前者常常領先後者走勢,尤其2011年汽車銷量從年率的1,300萬輛跌落至1,200萬輛之後,三個月的時間內道指則從14,000點以上跌到12,000點以下。此後,汽車銷量一路攀高到去年11月的1,825萬輛,道指的走勢也一路長紅至今。

現在,從彭博社的圖可以看出,汽車銷量出現過去7年來最大的下滑,最新的年率約1,653萬輛,較高峰回跌9.4%,若按此一領先指標推算,道指近期較高鋒回跌10%左右也是合情合理。

為何二者之間有這樣的波動?根本的原因是它們都代表消費者的信心,同時是反映未來經濟和收入的晴雨表,一般消費者在看好未來收入增加時可能傾向購車,投資者在看好經濟增長潛力時可能傾向買股。

另一個有趣的對比是車貸金額和股市融資金額的同步現象。由於車貸膨脹過快,根據摩根士丹利統計,2016年底車貸的違約率已達4.5%,逼近2008年金融風暴水準。今年3月汽車銷量創下2年新低,這或許是美國車市多年繁榮景象告終的一大警訊。

與此同時,紐約證交所(NYSE)公佈今年2月的股市融資金額(margin debt)高達5,281億美元,月增率2.9%,也創下歷史高峰。融資金額前兩次創下高峰的時間是2000年3月和2007年7月,其後分別出現2000年網絡泡沫崩盤和2008年金融風暴。股市融資高峰儼然成為股市反轉領先指標。如果上述推理正確,美股就算自高峰調整10%落入修正領域也無須大驚小怪。至於股市是否會有進一步的下跌?摩根士丹利2月份的分析報告稱,標普500指數未來12個月下跌15%的機率僅18%。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores