2026年3月,據報道,全國政協外事委員會副主任、原中國工商銀行董事長陳四清在全國兩會期間建議,加快推動人民幣跨境支付系統(CIPS)升級,以鞏固其作為全球人民幣清算「主渠道」的地位,並進一步拓展拉丁美洲、非洲、中東及中亞等貿易夥伴市場。

根據香港金管局資料顯示,香港一直是全球最大且最重要的離岸人民幣業務中心,同時亦是大陸以外最大的人民幣資金池,規模約達1萬億元人民幣。SWIFT統計亦指出,經香港處理的離岸人民幣支付長期佔全球70%以上。這反映香港確實是除大陸以外,人民幣交易最為活躍的市場。

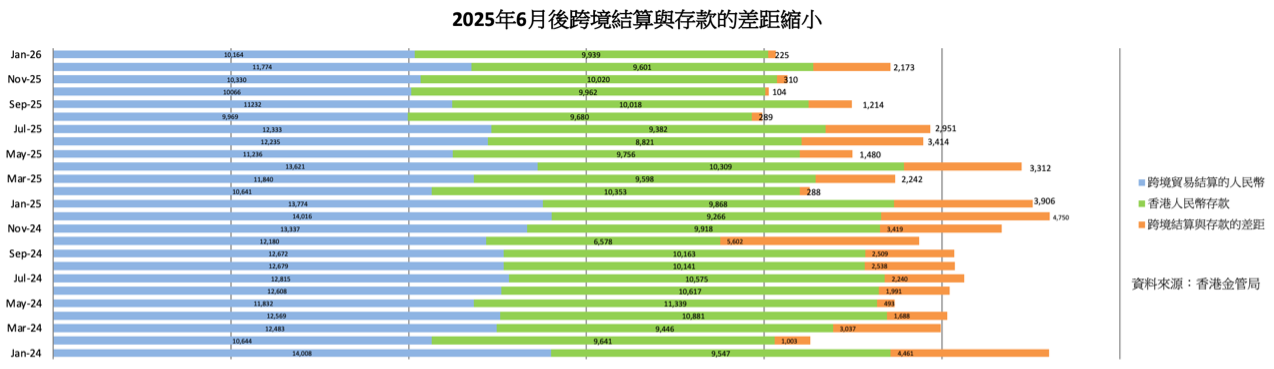

進一步觀察香港金管局公布的跨境貿易人民幣結算數據與人民幣存款規模(見圖1)可見,在2025年6月之前,人民幣在香港市場維持相當程度的流動性。特別是跨境結算完成後,人民幣存款總量未見明顯增加,顯示相關資金多處於市場持續流動狀態。

然而,在美國啟動關稅戰後,人民幣結算金額與存款規模之間的差距逐步收窄,意味部份資金開始回流並停留於銀行體系,而非持續流入投資市場。

當然,資金流動本身具有多面性。當跨境結算金額接近存款規模時,只能反映資金較多停留於銀行體系;而當結算金額高於存款規模時,則意味資金更可能流向市場,例如投入股市、房地產,或回流至大陸再投資。

作為離岸人民幣的核心市場,若香港的資金流動性轉弱,將可能削弱人民幣在跨境交易中的使用效率。在此情況下,人民幣若要進一步挑戰以SWIFT為核心的國際支付體系,仍面臨制度與市場深度上的差距。

中共推出的CIPS,正如筆者們曾發表的《財經評論|赤馬紅羊年大風吹 全球經濟與供應鏈重組(中)》所述,其定位並不僅是一套跨境支付基礎設施,更可被視為在現有由SWIFT主導的體系之外,嘗試構建替代性金融網絡的重要一環。在此脈絡下,CIPS不僅具備降低對美元依賴、提升金融自主性的戰略意義,亦在特定情境下,可能展現出被「工具化」運用於金融與地緣政治目的的潛力。

在全球地緣政治風險升溫的背景下,香港於政策層面與中南海保持高度一致。若未來被進一步定位為推動CIPS的關鍵節點,即使跨境結算規模擴張,整體金融體系的運作框架仍可能逐步向政策導向傾斜。此一轉變,或將影響國際市場對香港資本自由流動性及制度中立性的評價,並重新反映於風險定價之中。在資金流動性持續提升的情況下,若未能有效導入本地房地產與實體產業,進而帶動周邊商業活動,香港仍可能僅扮演資金轉運節點的角色,而難以形成具備內生動能的金融與經濟循環。

「赤馬紅羊年」的歷史脈絡提醒我們,當宏觀環境出現轉折時,市場變化往往先於直覺。在當前局勢下,無論是香港金融體系因推動CIPS而可能產生的結構性轉變,抑或資金流動的重新分配,對投資者而言,都不僅是價格波動問題,而是「遊戲規則可能改變」。

對多數身處市場中的小型投資者而言,重要的或許不只是看懂趨勢,而是在回望歷史與觀察當下之間,從不斷重演的興衰循環中,學會如何在不確定中做出更穩健的選擇。@

相關報道:

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores