最新的香港財政預算案中,自1984年後首次從外匯基金轉撥1,500億元,表明發展北都(北部都會區)是首要的政府工作任務。通過發債填補財政赤字,則是寅吃卯糧,用來粉飾財政的不良狀況。

而港府發展AI(人工智能),是在大趨勢下的一種表態,因為投入資金少,並且沙嶺數據園區的實際利用情況不明,AI訓練數據需要大量的電力,香港是否能提供高額能源支持存疑。最大可能是利用已經用的AI模型在應用層面進行輔助,即形象工程大於科技創新願景。

預算案與市民的錢袋子

2月25日,財政司司長陳茂波公布2026/27年度《財政預算案》。預算案中至少提及32次「十五五」規劃,政治立場大於經濟目標?作為香港市民,如果在香港有按揭、有MPF、有物業,或者作為投資者,關心金融是否穩定,都應該了解一下這份財政預算案。「預算案2026|懶人包一文看重點」

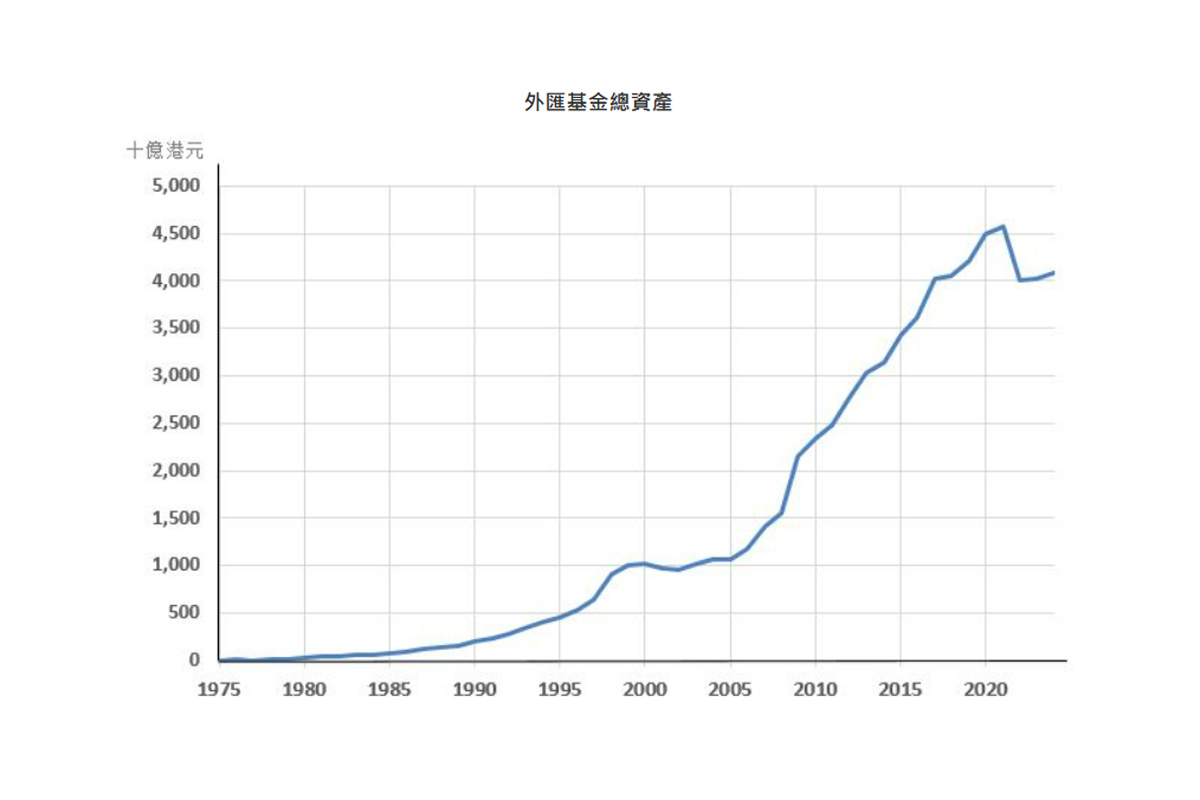

其中一個細節,可能被人忽略:港府將從外匯基金轉撥1,500億元至基本工程儲備基金,用於支持北都等基建項目。

這筆資金數目大,更關鍵的是時間點。根據公開資料,類似規模的轉撥,已是1980年代以來罕見操作:1983年,港英政府取消向存放於香港財務機構的港元存款徵收利息稅,導致政府稅收減少。1984年政府一次性從外匯基金撥出2.5億港元,撥入「政府一般收入」,用作補償取消利息稅帶來的收入損失。

香港外匯基金是根據1935年《貨幣條例》(後易名為《外匯基金條例》)設立。自成立以來,外匯基金一直持有支持香港紙幣發行的儲備。外匯基金的作用在1976年擴大,政府一般收入帳目的大部份外幣資產均轉撥到外匯基金,並將其財政儲備轉撥到外匯基金。它不僅是投資工具,更是維系金融穩定的核心儲備池。

當這筆錢被「抽離」用於北都基建,這是投資未來,還是提前透支?

官方態度:發展北都、布局AI

預算案對北部都會區的定位相當清晰:向河套香港園區公司注資100億元;成立新田科技城專屬公司,申請100億元起始資金;向洪水橋產業園有限公司申請100億元;從外匯基金兩年內轉撥1,500億元支持基建。

並且,未來五年債券借款上限由7,000億元提高至9,000億元。中期政府債務佔GDP比率由14.4%升至19.9%。

AI方面,政府提出:成立「AI+與產業發展策略委員會」;香港人工智能研發院下半年投入運作;沙嶺數據園區25萬平方米樓面;5,000萬元全民AI培訓;20億元中小學數碼教育基金。

對預算案的一些質疑

一、外匯基金轉撥是否成為趨勢?

外匯基金的主要職能是維持金融穩定。它並非財政儲備,而是金融安全緩沖器。外匯基金轉撥的問題不在金額比例,而在邏輯變化。

過去香港財政模式是:賣地-稅收-審慎理財-累積儲備。

如今地價收入修訂預算僅175億元,較原預算減少35億元;但支出擴張,債券發行每年將達1,600億至2,200億元。

現在的調整,是一種結構轉向:發債與調用儲備-先開發-期待未來回收。

如果北都成功,未來稅基擴大;雖然官方表示一次性從外匯基金轉撥,但如果進度放緩,債務成本先行。

二、發債是否「寅吃卯糧」?

債務佔GDP(本地生產總值)19.9%,官方認為比例不高。但財政紀律的核心不是比例,而是可持續性。

參考中國大陸地方政府「借新還舊」的財政路徑,資本市場對公共債務擴張向來敏感。香港過去的信用優勢,是不用借錢也能平衡賬目。如今靠發債填補赤字,再通過綜合賬目計算盈餘,會計准則上成立,卻改變了市場預期。

三、北都現金流在哪兒?

北都定位為科技新城,但是現在財政收入,仍高度依賴印花稅和利得稅。

房地產周期未完全復蘇,企業稅基也未見爆發式增長。一個產業園從動工到產生穩定稅源,通常需要5-8年。期間,債券利息需要付出真金白銀。

四、AI象徵多於實質?

對照一下美國的發展方式。2月25日,美國總統特朗普稱,要求大型科技公司自行承擔AI數據中心用電成本,避免推高民生電價。

根據勞倫斯伯克利國家實驗室(Lawrence Berkeley National Laboratory)估算,美國數據中心用電量2014至2023年已翻倍,並可能在2028年前再翻三倍。

開發和訓練AI首先是一場能源戰。特朗普要求科技巨頭「自己蓋電廠、自己發電」,本質是「算力=電力」。

再看香港。沙嶺數據園區25萬平方米,但香港本地發電能力與土地、電價成本遠高於美國和中國大陸。若進行大規模模型訓練,電力成本是硬性約束。

所以,香港大概率不會從零訓練大型模型,而是使用現成模型(如DeepSeek、OpenAI等)進行應用開發。那AI產業化的核心,就變成「應用層」。5,000萬元培訓基金、20億元教育撥款,更像技能升級,而非算力基礎建設。

五、沙嶺數據園區利用率

預算案並未披露已有多少企業簽約、算力規模規劃、電力配套安排。

如果算力設施無法形成規模,園區可能更像是個形象工程。否則,電力從哪裏來?成本誰承擔?沒有清晰數字。

預算案中的發展邏輯死結

北都需要長期資本,AI需要能源與產業閉環。外匯基金轉撥與發債,是提前布局。但提前布局,意味著提前承擔風險。如果未來五年:地產周期未復蘇、AI產業未形成稅源、債務利息上升.....那麼財政緩沖會被壓縮。

人們現在看到的是「支出確定」,而「回報路徑」仍在假設階段。

未來三年,需要關注的是,港府債券發行節奏與利率成本、沙嶺數據園區簽約率與電力規劃、北都產業入駐速度、財政儲備變化趨勢,以及聯系匯率制度下外匯基金流動性管理。

財政的關鍵是時間與現金流匹配,財政結構的改變,也意味著風險結構的改變。港府為了對接中共政府的「十五五」規劃,對於北都這樣的「大白象工程」不惜餘力的投入資金,香港財政的分水嶺已現。@

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores