編者按:本報專欄作家財子認為,此文章呈現一個有趣的觀點,並分享了他對人民幣前景的看法。美聯儲或將維持高利率好一段時間,而大陸經濟則弱不禁風,中線難有加息窗口,這可導致未來一兩年人民幣續貶重大誘因。

10月20日,中共國家外匯管理局公布數據:按美元計值, 9月,銀行結匯1,769億美元,售匯1,903億美元,錄得結售匯逆差134億美元,為連續第三個月錄得逆差;同期銀行代客涉外收入5,044億美元,對外付款5,583億美元,逆差從上月的444億美元擴大至539億美元,為2016年2月以來最大逆差。

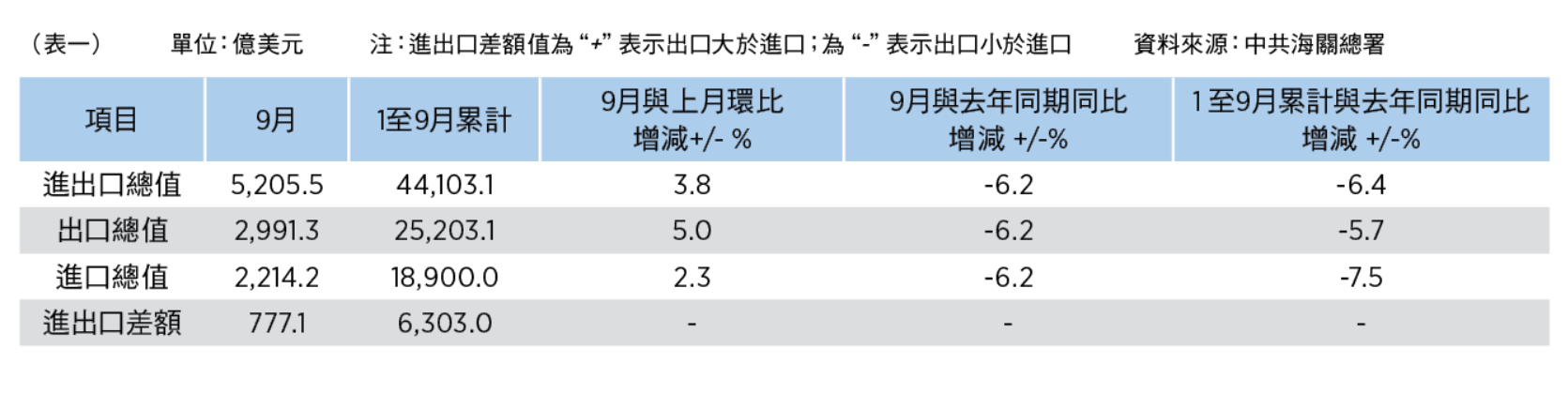

然而,同期中國享有巨額貿易順差。海關總署13日發布的數據顯示(見下表):按美元計價,中國9月進出口總值5,205.5億美元;貿易順差777.1億美元,較前值順差683.6億美元有所擴張。

這個矛盾,其實說明一個問題:貿易順差的積累不必然會對人民幣匯率帶來支撐。

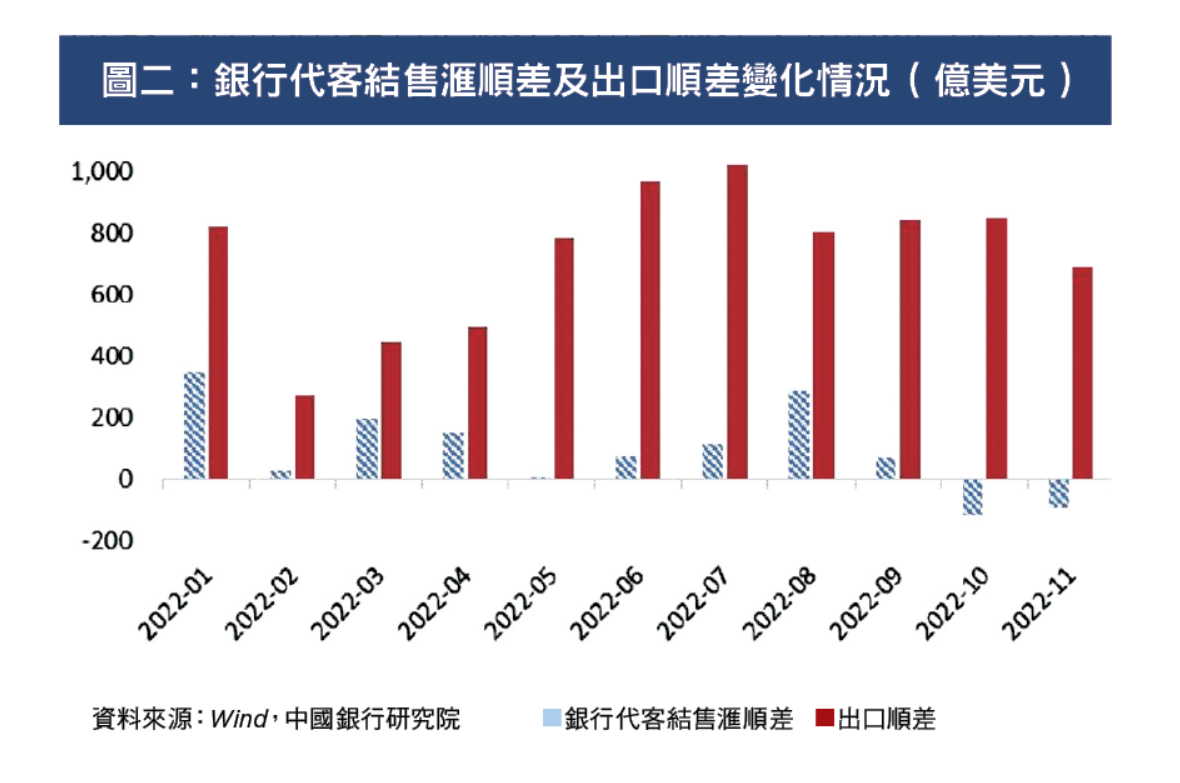

為甚麼呢?因為在人民幣持續貶值時期,貿易商多數會採取延期結匯的策略,以換取更多收益。中國銀行研究院的一份報告指出:2022 年中國貿易順差總額累計達 8,775 億美元,但銀行結售匯順差總額僅 1,116 億美元,甚至10-11月結售匯順差為-208.66 億元。說明貿易商普遍看空人民幣而延期結匯,從而加劇了人民幣匯率的貶值速度(見下圖)。

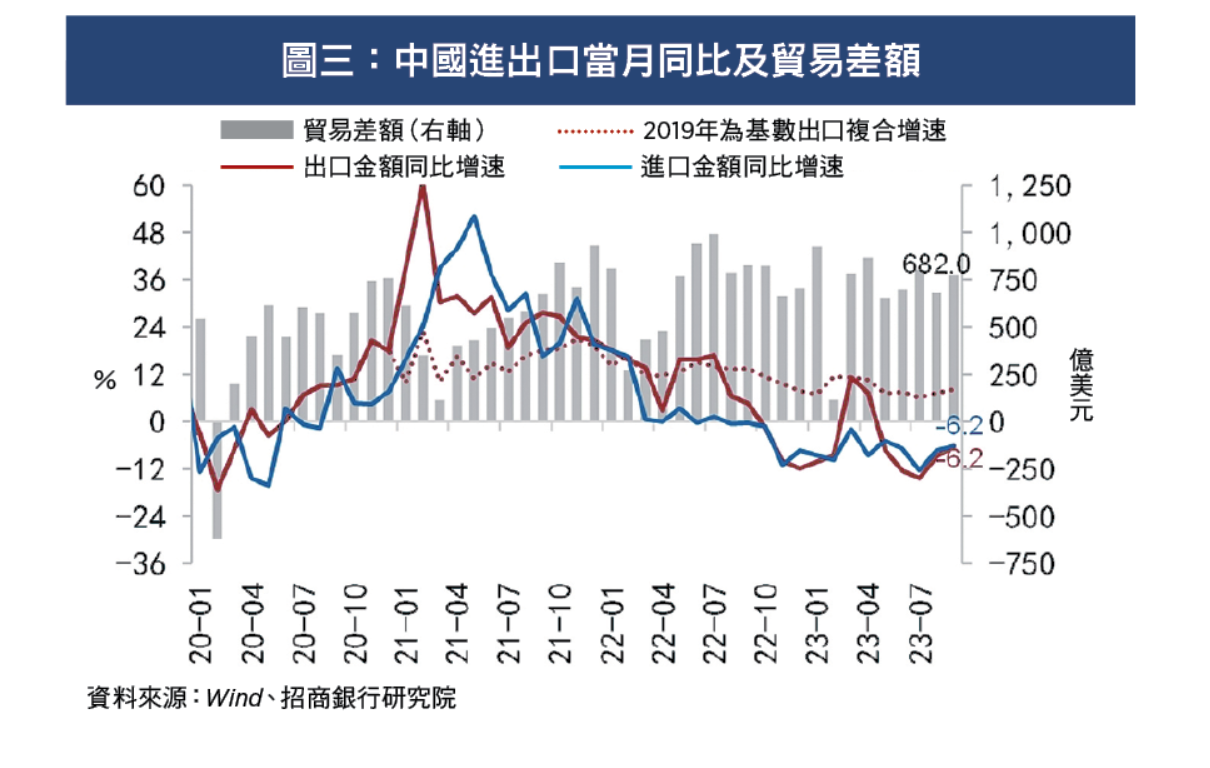

更何況,2022年三季度以來,出口增速陡降。中共官方數據,以美元計,2023年1-9月出口總值累計與去年同期同比,下降5.7%。出口對匯率的支撐作用大為減弱(見下圖)。

出口下降與貿易商普遍看空人民幣而延期結匯,從一個側面表明,人民幣兌美元匯率為甚麼跌得如此之快:年初尚在6.8附近,如今貶值至7.2附近,一度還跌破7.36(9月8日)。

今年5月17日,在岸及離岸人民幣兌美元匯率盤中雙雙跌破「7」關口,分別為去年12月7日及12月29日以來首次。這也是近五年來的第四次破「7」。

不過這一次,非比往常!

2015年「8·11」匯改以來,人民幣兌美元匯率首度跌破7,是在2019年8月,當時中美貿易戰,談判陷入僵局;第二次在2020年2月中旬,因為疫情暴發、經濟停擺;第三次在2022年9月中旬,因為疫情再起、經濟重創;但是呢,前兩次用了5個月就升回到7下方了,第三次只用了3個月。中共當局頗為自得,高調稱「我國外匯市場具有韌性,有能力實現動態均衡」。

現實卻猛打中共的臉。首先,今年5月「破7」 距離上次跌「破7」僅幾個月,如此短的時間間隔,說明人民幣匯率貶值是大勢所趨,反彈是暫時的。其次,過去人民幣「破7」僅持續3、5個月時間,這次卻一路跌下去,連破7.1、7.2、7.3關口,目前根本看不到升回7下方的前景(一些持樂觀態度的投資機構,也只預期年底人民幣兌美元匯率有望回到7-7.1之間)。

這可能預示著:人民幣兌美元匯率跌「破7」已成常態。

「破7」是個重要的心理關口,無論是對中共當局還是國內外投資者。如果「破7」成為常態,那就凸顯兩點:第一,中國經濟基本面的持續惡化;第二,國內外對中共不再抱有期望。

中共央行曾說:「人民幣匯率『破7』,這個『7』不是年齡,過去就回不來了,也不是堤壩,一旦被衝破大水就會一瀉千里;『7』更像水庫的水位,豐水期的時候高一些,到了枯水期的時候又會降下來,有漲有落,都是正常的。」

話很好聽,但需要一個前提,就是中國經濟是健康的、體制是正常的、政策是理性的。

現實卻恰恰相反。這裏不多討論,只談一點:中共經濟數據造假。例如,根據國家統計局發布的數據,全國固定資產投資(不含農戶),2023年1—9月份,為375,035億元,同比增長了3.1%。然而,同樣是國家統計局發布的數據,2022年1—9月份,全國固定資產投資(不含農戶)為421,412億元。兩相對比,今年全國固定資產投資比去年同期還少了四萬多億,降幅達11%。哪來的增長3.1%?

同樣,18日發布初步統計數據表示,中國今年前三季度GDP同比增長5.2%,國民經濟持續向好。但1-9月,出口總值與去年同期同比下降了5.7%,投資實際下降11%,三駕馬車中,兩架都熄火了,下降的百分比還不少,GDP怎麼可能增長5.2%?

混亂、虛假的數據,反映的是中共的垂死狀態,和中國經濟的風雨飄搖。在這樣的背景下,人民幣兌美元匯率恐怕還不僅僅是「破7」成常態,「破8」、 「破9」都不是不可想像的。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores