隨著美國的通脹率達到頂峰並緩慢下降,歐洲的通脹率也緊隨其後。然而,儘管收益率曲線深度倒掛(接近100個基點),顯示出未來經濟衰退的強烈信號,央行卻不敢突然停止緊縮政策。儘管他們知道政策需要時間才能生效,現在停止仍會在幾個季度內產生影響,但他們願意冒著過度的高風險,製造衰退,或者更具體地說,加深或惡化衰退。

我想,這背後的根本原因是由於勞動力市場指標仍然強勁。各地的失業率都處於非常甚至是歷史的低點,工資增長仍然很高,儘管低於通貨膨脹(價格增長)。這意味著收入增長仍然穩固,消費(或永久收入假說)表明消費和GDP增長不會太差。這導致人們想起工資—價格螺旋效應,一個的增加會導致另一個相應的增加,從而成為一個惡性循環。中央銀行認為他們需要打破它。

這種螺旋式上升的理論很簡單。企業的產出決定價格,而企業的投入決定工資。通過解決一個典型企業的最大化問題,我們可以很容易地得出這樣的結論:工資和價格相關聯,其關聯繫數被稱為勞動邊際產品(MPL)。MPL本質上是指單位勞動生產的產出;它通常在短期內(幾個季度內)是不變的。因此,剛剛提到隨著時間而變化的動態關係形式是工資增長等於通貨膨脹。

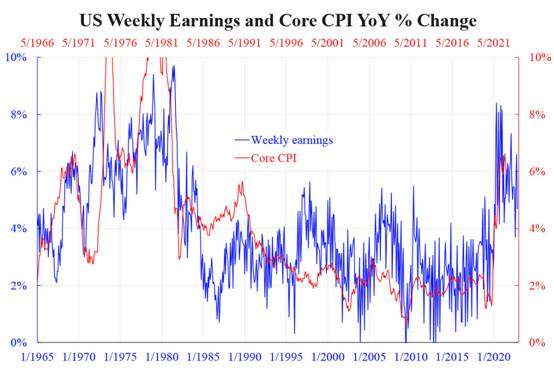

這很容易從數據中得到證實。以美國為例。如附圖所示,每周收入(對就業不足者來說是比小時收入更好的衡量標準)的增長與核心CPI通脹(比整體CPI更好的衡量標準,整體CPI中包含食品和能源等與工資無關的因素)非常匹配。縱軸一致,表明與前面提到的動態形式一致的一對一的對應關係。然而,如橫軸所示,工資增長幾乎領先於價格增長5個季度。

這表明投入生產要素(勞動力)和產出之間的因果關係。雖然我們不能僅僅從時間序列中推斷出這一點,但如果說產出需求決定了投入需求,投入價格將傳遞給產出價格,這是有道理的。但觀察到的五個季度的滯後表明,價格可能比預期的要更有黏性。由於工資增長即使到現在也沒有明顯下降,所以期望通脹迅速下降可能太樂觀了。事實上,無論是用CPI還是PCE來衡量,核心通脹率仍然很高。

打破螺旋意味著開始「與勞動力市場合作」,創造失業。換句話說,中央銀行不可避免地會使未來的經濟衰退惡化。這意味著「過頭了」已經寫在了牆上。請記住,導致這種螺旋效應的第一個原因是高工資的增長—由於中央銀行的寬鬆政策,勞動力市場過熱。

本文編譯自「Wage-Price Spiral Proves Central Banks Mistake」,原文刊載在英文大紀元。@

------------------

【堅守真相與傳統】21周年贊助活動🎉:

https://www.epochtimeshk.org/21st-anniv

🔥專題:全球通脹加息📊

https://bit.ly/EpochTimesHK_GlobalInflation

🗞紀紙:

https://bit.ly/EpochTimesHK_EpochPaper

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores