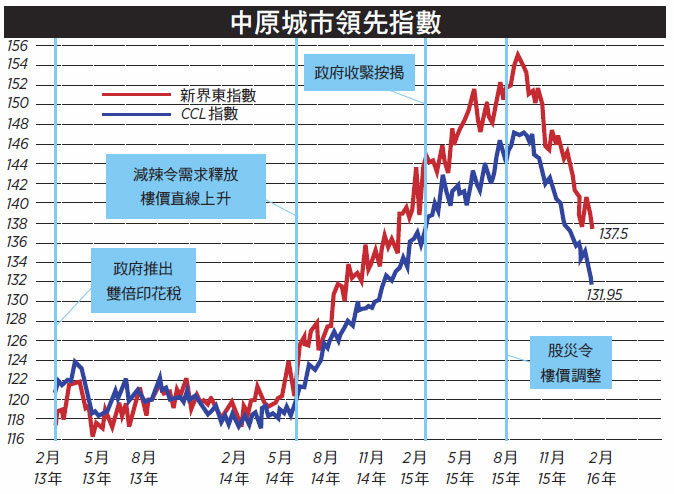

反映二手樓價走勢的中原城市領先指數(CCL)連跌兩周,最新報131.95,按周跌0.71%。四區指數全線再報跌,港島、九龍、新界東及新界西分別下跌1.87%、1.37%、1.35%及0.22%。其餘領先指數除大型單位指數反彈1.86%外,中小型單位指數及大型屋苑指數分別下調1.24%及1.25%。

賣地困局因熟地不足

樓價連續下跌,CCL創60周新低,整體二手樓價回到14年12月初水平,從去年9月中歷史高位累跌10.2%,九龍區樓價更累跌12.3%,但大型單位只累計回落6.6%,跑贏大市。坊間指細價樓跌幅最深,但新界西及中小型單位指數與歷史高位回落幅度均與大市大致同步,相信指數有一定代表性,細價樓劈價應屬個別情況。

樓宇需求有一定彈性,預期升市時未來需求可提前入市而急升,預期跌市時當前需求則可延後令樓價急跌。現時短中期樓市沒有利好消息,利淡訊號卻一籮籮,跌市預期十分明顯,樓價不得不直線下跌,直至氣氛好轉為止。

另外,發展局局長陳茂波日前就施政報告中的土地供應措施向立法會解畫,強調政府並無高地價政策,賣地「隨行就市」,但亦要捍衛公帑,發展商出價若不達底價不會批地云云。

政府賣地面臨困局,維持必須繼續賣地卻很多土地面對司法覆核及禁制令的發展風險,改劃尚未完成,發展商肯定會把風險反映在標書之上,壓低出價,若政府不承認發展商出價屬「市場價」,維持所謂市價估值,有機會造成流標,供應目標難符預期。若調低估值讓發展商低價投得地皮,肯定令市況受壓,調整更急,連鎖效應令其它地皮價格受壓。即使沒有高地價政策,政府仍有維持市況穩定的下限價。

25年每戶平均2.5人

按政府統計處最新數字,直至15年年中,香港有730萬人口,家庭數目249萬戶,平均每戶家庭人數2.93人,公私營住宅平均人數相若。翻查1991年人口普查報告,當時香港有544萬人口,家庭數目158萬,平均每戶家庭人數3.44人,04年平均每戶家庭人數3.1人,即25年來平均每戶家庭人數輕微穩定下跌,平均每5年下跌若0.1人。按人口策略報告,政府估計至25年香港人口有785萬。

房委會15年最新統計數字,公私營房屋總量分別為117.8萬及148.9萬,即全港總共有266.7萬住宅單位,公屋空置率為0.5%左右。差餉物業估價署15年物業報告顯示,14年私人住宅空置率為3.8%。去年12月,政府發表長策周年進度報告,把未來10年建屋目標由48萬下調至46萬,主要是因應未來10年住戶數目增長較之前少及空置單位增加。

一口氣羅列政府各部門的統計數據及策略預測數字,讀者可能消化不了。但經整合後,得出兩大結論。其一,從上述數據中可計算出全港非空置單位有260.5萬,但只有249萬戶,即有11.5萬個單既非空置又沒有住戶,數目龐大且遠超發展商貨尾單位。其二,若落實長策建屋目標,人口預測又準確,25年香港將有312.7萬住宅單位,每單位平均人數將急跌至只有2.51人。

數字太低難以解釋

人口數目主要受死亡率、出生率、移民人口及暫住人口影響。由於生育率未能達致人口平衡,香港人口增長來自單程證,每天配額150個,佔人口增長的140%,香港政府多番表示不會改變單程證制度,意味長期人口增長來源穩定。出生及死亡率有長期數據支撐,十年八載難以大幅改變。

最難估計是移民人數,尤其是移居海外。梁振英上場後,激化香港內部矛盾,加上中共不斷介入香港事務,查詢移民者大增,新移居海外潮在形成中,非單程證移進香港人口則極少。整體而言,香港未來10年人口數目估算誤差不會太大,且高估機會較高。

人均住戶人數只是一個簡單計算公式,把人口除以住宅總量,並無誤差可言。若長策建屋量得以落實,觀乎高樓價極度超越負擔能力及一家團聚的單程證人口政策,10年後平均每住屋單位只有2.5人數字難以符合直覺,亦不符過去歷史趨勢。

數字還帶出更多疑問:是否人口結構及住屋行為出現根本及迅速改變?是否空置率計算出現問題?是否有大量家庭或大陸客同時享用多個單位?是否有更好政策鼓勵房屋盡其所用?長策按歷史數據估算會否有誤?除了建屋量外,長策如何應對根本住屋行為改變?

不論如何,不同部門的統計及預測帶出一連串問號,政府必須深究。房策有滯後的特性,建屋亦非叫停就能馬上剎停,只有明確了解數據背後的意義,才能適時制定及調校策略,避免極端的供過於求、供不應求或供不對求的情況再現。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores