近月坊間最耐人尋味的,不是經濟數據本身,而是數據與市民感受之間的距離。正如不少評論者在節目中提到,香港零售銷售連續反彈10個月,但走在街頭,卻難言一片欣欣向榮;同樣地,樓價指數已從低位回升逾一成,市場卻仍充斥悲觀論調。這種「數據向上、體感向下」的反差,正是當前香港經濟最值得拆解的現象。

先談零售。官方數據顯示,整體零售額持續改善,似乎印證疫後復常的成效。然而,微觀層面卻呈現另一幅圖景:傳統街鋪結業、核心區舖租下調、本地中小商戶叫苦連天。這並非數據失真,而是結構性轉變所致。零售反彈,很大程度由旅客消費、奢侈品及大型連鎖品牌帶動;反觀民生類、本地服務業,則受制於市民北上消費與收入預期疲弱,復甦乏力。換言之,「零售好轉」並不平均,得益者集中於特定板塊與企業。

這種分化,正好解釋為何市民「無感」。當消費動力來自外來旅客或高端客群,本地中產與基層自然難以受惠。再加上結業潮與裁員消息不絕於耳,心理預期轉差,進一步削弱消費意欲。宏觀數據的改善,未能轉化為普遍繁榮,反而形成一種「K型復甦」——向上的一端越來越亮眼,向下的一端卻仍在掙扎。

這種「K型」結構,同樣反映在樓市。

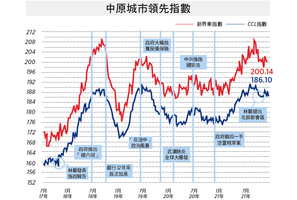

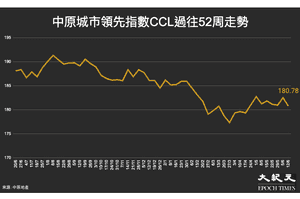

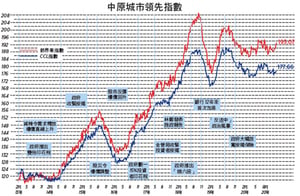

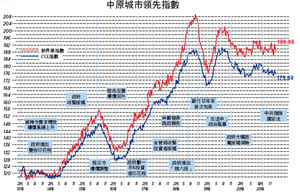

根據中原城市領先指數,香港樓價自去年第三季低位回升約13%至14%,跌幅亦由高峰時近三成收窄至不足兩成。若單看數據,「止跌回穩」幾乎無可爭辯。然而,市場上仍有不少聲音認為,樓市反彈只是短暫現象,甚至形容為一種「僥倖心態」。這種分歧,本質上源於對樓市驅動力的不同理解。

悲觀一派的論點,大致可歸納為三點:其一,發展商與代理「唱好」存在利益衝突;其二,高息環境持續,不利資產價格;其三,本地經濟基礎未穩,就業與收入前景仍存隱憂。這些觀點並非全無道理,尤其發展商財務壓力,確實是近年市場的潛在風險之一。

然而,若從另一角度觀察,當前樓市的支撐,與過往周期已有顯著不同。

首先,是成交量的變化。樓價走勢固然重要,但成交宗數往往更具領先意義。近期二手住宅成交連續兩月突破6,000宗,創4年半新高,顯示市場流動性顯著回升。歷史經驗顯示,一旦成交量回暖,樓價企穩往往隨之而來。

其次,是買家結構的轉變。近年內地買家在香港樓市的比重持續上升,二手市場佔比約四分之一,新盤更超過三成,個別熱門項目甚至達五至六成。這股外來購買力,某程度上填補了本地需求疲弱的缺口。對不少內地資金而言,香港仍具備資產配置與風險分散的吸引力,特別是在資本流動性與法制環境方面。

這一點,正是解釋「經濟未見全面復甦,樓市卻回穩」的關鍵。樓市不再單純由本地經濟主導,而是與跨境資金流動、政策導向緊密相連。當資金來源多元化,樓價走勢自然不再完全反映本地就業與收入狀況。

再者,政策環境的轉變亦不可忽視。政府全面撤辣,降低交易成本,加上吸引人才與資本的措施(如高才通、投資移民),客觀上提升了市場活躍度。這種「政策托底」,在短期內對市場信心的影響尤為明顯。

當然,這並不意味樓市前景一片光明。相反,另一種風險正逐漸浮現——短炒活動回升。近期部份新盤出現短期轉售獲利兩成的案例,引發市場關注。若炒風再起,價格波動加劇,或會影響市場穩定性。

歷史經驗值得借鏡。2003年後樓市復甦,至2009至2010年間炒風熾熱,政府隨即推出一系列「辣招」抑制投機。現時樓市剛見底回穩,政府未必急於再度干預,但若短炒現象持續擴大,政策轉向的可能性不能排除。

更重要的是供應面。北部都會區等大型發展計劃,意味未來土地供應潛力龐大。若政府加快推地節奏,長遠將對樓價構成壓力。換言之,短期由資金與政策帶動的回升,未必能完全抵消中長期供應增加的影響。

總結無論是零售還是樓市,當前香港經濟的核心特徵,是「結構性分化」。宏觀數據的改善,未必等同普遍受惠;市場的回暖,亦未必意味風險消散。數據與體感之間的落差,並非矛盾,而是反映經濟轉型過程中的不均衡。

對投資者與市民而言,關鍵不在於簡單判斷「好」或「壞」,而是理解這種分化背後的邏輯。零售復甦去了哪裏?樓市回穩由誰支撐?當答案不再單一,決策自然需要更審慎。

或許,真正值得關注的,不是樓價會否再升或再跌,而是香港經濟能否由「數據復甦」走向「體感復甦」。若後者遲遲未現,無論零售還是樓市,最終都難以擺脫結構性隱憂。

(編者按:本文僅代表專欄作者個人意見,不反映本報立場。)◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores