人們普遍認為,如果唐納德特朗普再次成為美國總統,那麼財政狀況將會惡化。既然他擔任過美國總統,那麼通過查看每月的財政數據就不難對此作出評估。特朗普在任時間為 2017 年 1 月至 2021 年 1 月,但評估 2020 年 2 月之前是公平的,因為從 2020 年 3 月開始,新冠病毒爆發和封鎖等情況就發生了。從美國財政部獲取聯邦收支數據並不難。由於財政數據並非由政府直接控制,因此我們沒有將其按照GDP來調整使其標準化。

結果很有趣。在他上任的前 2⅓年(至 2019 年 5 月),聯邦收入的同比增長率在 –

3%和 + 3%之間窄幅波動。但在此之後直到Covid爆發前,增長率飆升至+6%以上。至於聯邦支出,在他執政的頭兩年左右(直到 2019 年 3 月),增長率低於但接近 +5%。之後主要在+5%到+10%之間波動。其背後的理由在某種程度上歸因於經濟因素:2019 年的實際 GDP 年同比增長率從第一季度的 +1.9% 加速到第四季度的 +3.2%。

也就是說,在特朗普上任前 60% 的時間裏,我們看不到任何財政異常。相比之下,喬·拜登近幾年任期內的情況也好不到哪裏去。由於Covid時期的數字異常以及之後相應的異常高或異常低的基數效應,我們不對數字進行同比分析。僅看每月赤字,在過去兩年中,Covid的影響本應基本消失,但數字卻經常在2,000億美元以上。這顯然高於2017年至2019年特朗普執政期間。

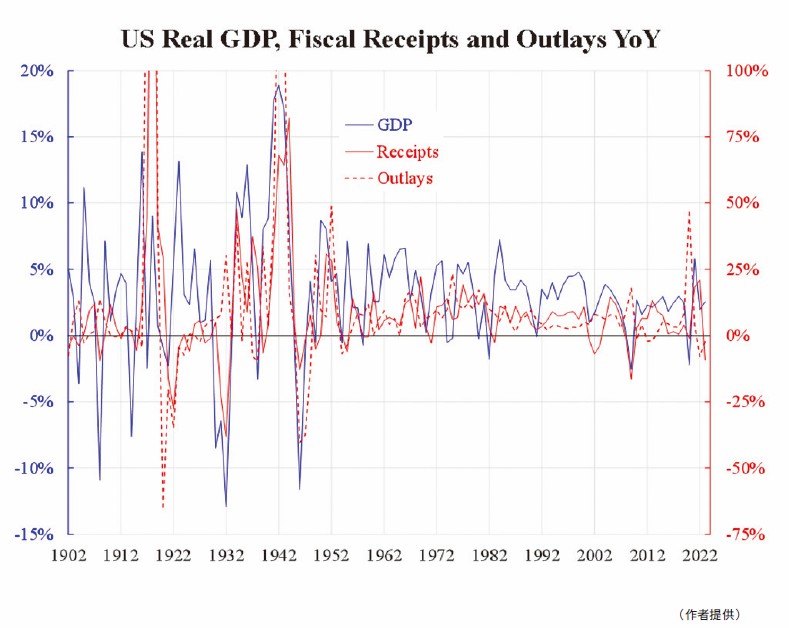

如果財政赤字與誰當政關係不大,那麼它是否歸因於經濟學呢?從理論上講,答案應該是肯定的。但如果我們看一下數據,情況就不那麼明朗了。附圖將每年的實際 GDP、聯邦收入和支出都按年增長率繪製在一起,這些數據可以追溯到 20 世紀初。

每當世界大戰或經濟大蕭條導致經濟急劇起伏時,國內生產總值與收入/支出之間的相關性都比較明顯。然而,在戰後到前Covid時期,相關性要低得多。一方面,經濟繁榮與蕭條制約著政府的收入和相應的支出水平,但另一方面,反周期財政政策的實施又抵消了這種正相關性。通貨膨脹是另一個長周期因素,當通貨膨脹率較高時,赤字增長會受到抑制,反之亦然。

將所有這些因素整合到一個框架中,我們就能建立財政模型。鑒於特朗普財政擴張的證據尚不明確(如開篇所述),我們沒有必要將財政(甚至是政府財政)這一原本屬於經濟(關於收入和支出)性質的話題政治化。

本文編譯自「Fiscal deficits: Politics or Ecomomics?」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores