中國提出的通過窗口指導3,000億元銀行貸款來拯救房地產業的建議,與尚未償還的貸款相比顯然微不足道;我們已在上周的文章中對此進行了討論。乍一看,該提案命令銀行而非中央銀行扮演最後貸款人的角色,這看起來很奇怪。對於大多數面臨如此巨大危機的國家來說,中央銀行印鈔注入流動性幾乎是指定行為。但有趣的是,中國人民銀行並沒有這樣做,甚至連減息周期都沒有。

這種不作為的原因可能有幾個方面。首先,正如本文之前所討論的,是由於內訌。億萬富翁是對現有獨裁政權的潛在威脅。他們越富有,威脅就越大。通過製造住房危機,大多數億萬富翁將重新淪為百萬富翁。其次,政策上的不作為可能導致懸崖式的急劇下跌從而僅早結束危機。然而,這種做法極有可能過頭,因為大多數危機一旦開始往往就無法控制。這一點在中國已經非常明顯。

第三個直觀原因是過量創造貨幣的標準惡果。不久前的20世紀40年代,中國就經歷過這種惡果。大量印鈔導致惡性通貨膨脹,貨幣崩潰,最終導致政治體制的崩潰。現有的執政者對這些歷史了如指掌。為了使自己的政治利益最大化,他們寧願經濟長期蕭條而不是讓貨幣崩潰,因為後者(但不一定是前者)會使政治制度崩潰。

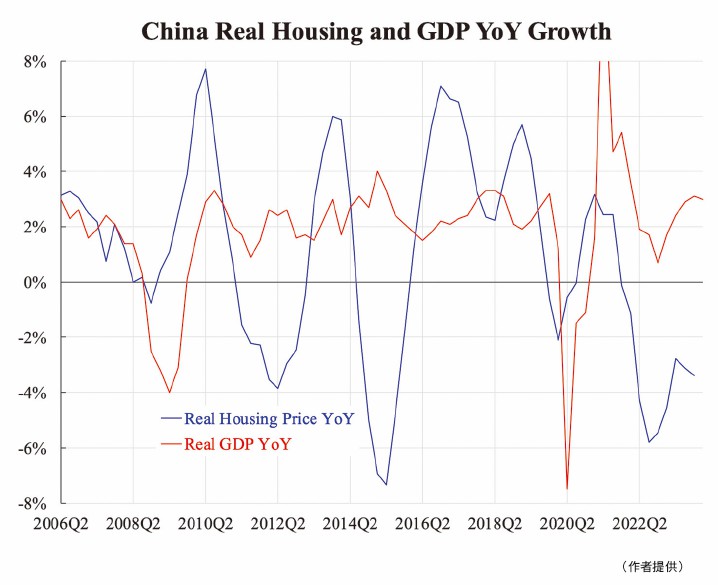

這種可能性有多大?許多國家,如美國和日本,都曾多次印刷貨幣,但並沒有導致任何崩潰。中國是與這兩個國家同樣巨大的國家,人們可能會想,在大規模創造貨幣之後,是否也能避免惡性通貨膨脹或貨幣崩潰?事實上,他們曾在2009年進行過這樣的試驗,當時M2的同比增長率接近30%。事實證明,雖然沒有貶值壓力,但通脹率卻在兩年後升至 6% 以上。

近年來,不知為何發生了相反的情況。自2018年以來,出現了兩輪貨幣擴張,M2年同比增長達到兩位數。由此帶來的影響不是通貨膨脹,而是債務危機導致的通貨緊縮,但同時伴隨著貨幣貶值。為了說明這一點,附圖比較了中美M2同比增長與美元/人民幣的差距。由於中國的M2增長超過了美國,因此大約一年後就會出現貶值。這表明過量的貨幣創造確實會對貨幣價值造成威脅,正如最近的經歷一樣。

剩下的唯一策略就是相對有序地超量印鈔,讓貨幣逐漸貶值,即使面對一系列違約導致的嚴重衰退。有朝一日,他們可能會一次性大幅貶值貨幣,但不確定性很高。

本文編譯自「On why China dares not to create huge money」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores