曾是中國大好友的投資銀行大摩前首席經濟師羅奇發表「香港玩完」論,引發政府反彈,反駁隊紛紛還擊。然而,香港主要經濟動力地產金融,今年開局仍未見起色,樓市方面,香港十大屋苑4天中國新年公眾假期亦未錄成交;恒指中國年後反彈,但今年仍然跑輸全球主要市場。資料顯示,自2020年《港區國安法》實施後,香港股樓至少蒸發7.7萬億港元,惡性循環下香港隨時自我證實香港玩完論。

2019年至今樓市資產蒸發2.22萬億

中原地產表示,十大屋苑4天中國新年公眾假期亦未錄成交,屬有紀錄以來新低。以往樓市旺盛時,中國新年假期香港人視看樓為過年活動之一,中國富豪亦會趁長假期來港順道看樓,見微知著,今年潛在買家偏向觀望及手緊。

香港樓市的新資金,主要來自樓市升值,例如過去十年香港人戲稱「成功需父幹」,雖然不乏有現金供給子女做首期的上一代,但是更多的資金來源,來自上一代早年買入的資產,升值後套現給予下一代做首期買樓。

隨著樓價持續下跌,這個資金鏈已經斷裂。根據立法會2021年發表的《自置居所對香港社會經濟的影響》研究,推算2019年本港私人住宅物業市值約12萬億港元。根據差餉物業估價署統計,2019年樓價指數為383點,截至2023年12月報312.1點,期內下跌18.51%,估計由2019年至今樓市資產蒸發2.22萬億港元。2023年整體樓宇買賣合約登記(包括住宅、車位及工商舖物業)錄5.8萬宗,創33年歷史新低 ,數字亦反映本港樓市價量齊跌。月前羅奇舊公司大摩發表報告預測今年樓價將跌一成;另一投行摩通則指若財政預算案完全撤辣,令地產股反彈,投資者應趁勢沽貨。特區的反駁顯然未獲外資接納。

樓市的根本來自人口,香港期間卻出現移民潮,英國BNO簽證截至去年7月申請人數達18.26萬宗,加拿大救生艇移民計劃亦批出2.71萬宗,已經超過20萬人離港,當中未計原本持有雙重國籍的本港居民離開。2022年《施政報告》亦承認兩年間流失約14萬流動人口,稅務局的個人報稅表,更由20/21課稅年度的297萬份,跌至22/23課稅年度240萬份,減少57萬份。一般買物業會用按揭,要有收入及交稅證明,這批交稅一族很大機會是香港樓市的基本資金來源。有別於以往沽樓轉租,移民潮直接令資金離開。官方雖然一度宣稱15萬人口淨流入,但未能反映在購買力上。

另一樓市資金來源為北水,中國富豪來港買豪宅意欲亦見下跌,其中2023年山頂南區共錄得14宗逾億元成交,按年下跌33.3%,為過去10年新低。差估署數字顯示,E類1,722呎以上樓宇,至2019年以來跌幅僅4.1%,相對430呎以下細單位同期跌近兩成,不過2023年共有8個月成交宗數低於20宗,2022年亦有9個月低於20宗,至2009年至2018年香港樓市大牛市從未見過豪宅交投如此淡靜,一方面富豪轉戰新加坡,另一方面亦反映豪宅承接力不足,背後原因當然受中國經濟影響,融資能力亦受到港股所拖累。

至於中資,過去一直透過債轉股或發生新股等方法集資,股價上升即反映集資能力上升。

港股持續受壓 外圍股持續升

港股持續受壓,恒指今年一度低見14961點,回到1997年水平。港股市場一向是中資及外資的提款機,以往環球出現不利因素,外資率先沽港股,隨著2020年國安法生效及之後的堅持動態清零,外資銀行出現一邊唱好一邊撤出的奇怪現象,實際體現更至特區通關後著力舉辦的國際金融領袖投資峰會,成功邀請主要外資銀行高層來港出席,唯飲宴過後,銀行亦宣布裁員方案。例如2022年11月的高峰會,主要投資銀行包括高盛及大摩均有出席,同年10月高盛已傳出香港裁員逾10人,至大摩則於翌年傳出在香港裁減至少6位董事總經理。2023年11月再度舉辦該高峰會,同月傳出高盛劈價三分一求售上環88WL全棟寫字樓。

外圍股市卻持續上升,日經指數今年升15.2%,美國標普指數及納指亦分別升超過4%,相對同期恒指下跌4.7%,明顯出現資金轉戰其它市場。

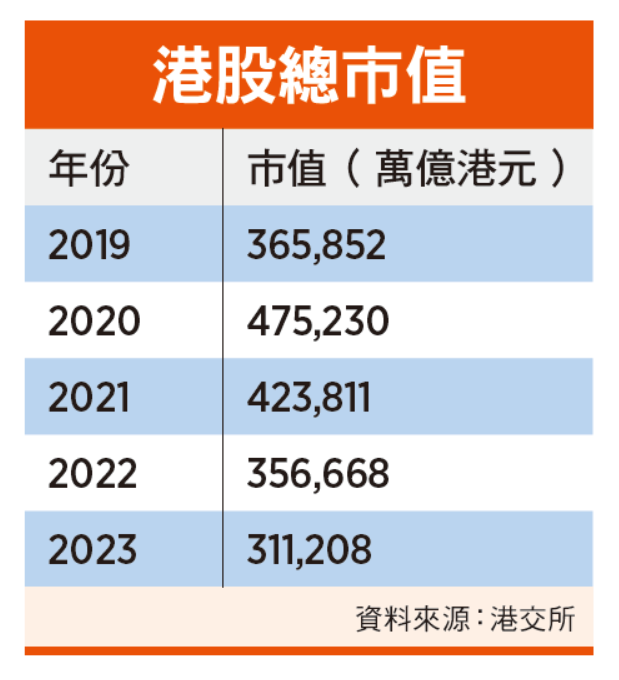

港交所(388)發表的市場統計數據2019年港股總市值為36.59萬億港元,截至2023年11月,跌至31.12億港元,期間蒸發5.47萬億港元。連同上文所述樓市資產蒸發2.22萬億港元,自2019年,香港股樓合共蒸發7.7萬億元。7.7萬億到底是一個甚麼概念?以現水平恒指計算,粗略估計恒指大約升至接近2萬點,才可彌補當中損失。

市旺時一年升25%並不難,過去港股每隔幾年有一次升幅超過兩成的牛市,上一次為2017年至2018年,升幅接近五成,2018年1月更升至33484點歷史高位,當時除了受三馬( 馬雲、馬化騰、馬明哲)相關分拆概念支持外,背後原因為美國科技股熱潮,納指由2016年反覆上升至2018年帶起全球科技熱,港股當時亦受此情緒影響。

不過,能否複製相同升幅亦成疑,特別是2019年後香港跟國際社會脫鉤,實質體現為港股走勢亦跟美股脫鉤。眾所周知疫情後美股大反彈,2021年納指升至最高16212點,高於疫情前高位64%,港股疫後反彈最高見31183點,仍然未及2018年高位。港股本來在國際投資市場中地位不及美股,跑輸美股升幅亦屬正常,偏偏同期台股及日股分別隨美股破頂,近期亦持續上升,台日股重新跟美股接軌,反而港股已跟美股脫鉤。

跟隨美股上升本屬容易錢(Easy Money),現時港股卻反全球其道脫鉤,現時美國息口重回正常水平的5.25厘至5.5厘,按揭、股票融資成本不低,低息空手入白刄炒賣方法不再存在,香港的最後希望為美國減息,但美國經濟數字強勁,令減息預期一再延後。

羅奇指出政治因素:香港玩完

息口上升令早期買入資產下跌,現時資不抵債手尾仍未清。小巴牌照由高峰期2011年800萬元跌至最新只有70萬元,香港的士小巴商會發出公告指有車主斷供導致小巴被拖走;地產建設商會執委會主席梁志堅表示,若樓價再跌一至兩成,不排除銀行「Call Loan」(收回貸款)。另外亦有指香港待售的豪宅中,前恒大創辦人許家印被債權人查封的3個單位。滾雪球效應仍未完。

香港經歷三大打擊:移民潮、與國際脫鉤及北水疲弱,象徵本地、國際、中資用資金投票離場,羅奇指出中國影響香港等政治因素、3D債務、通貨緊縮和人口結構(Debt, Deflation and Demography)問題,及國際形勢令香港玩完。一旦遲遲未有起色,資產價格下跌,斷供潮未完,若公共財政惡化需要加稅,連低稅率的招牌亦打破,將會陷入更難翻身的惡性循環。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores