最近有報道稱,中國南方的深圳樓價下跌了一半。不久之後,中國政府推出了救市措施,計劃迫使銀行在沒有抵押物的情況下也向房地產行業貸款。最可笑的是,「三個不低於」中的第一條就要求每家銀行對房地產的貸款不低於銀行業(對房地產貸款)的平均水平。怎麼可能每家銀行都不低於平均水平呢?除非所有銀行的貸款額度相同。

以前的分析表明,銀行不願貸款,但卻持有大量票據,以應對政府施加的貸款壓力。最近一年多來,每季度末(3 月、6 月和 9 月)貸款大幅上升的現象也證明了這一點。

今年年初,政府已經施加了 「利潤讓利 」的壓力,要求銀行將利潤貸給房地產業。最近的措施反映出銀行沒有跟進,現在被迫跟進。這進一步反映出情況已經糟糕到了崩潰的地步。

如果市場現在觸底反彈,這種強制貸款就不會有任何問題。但事實果真如此嗎?從官方數據來看,樓價從高峰迴落只有一年時間。其它地區的以往經驗表明,房地產蕭條平均會持續 4 年半。例如,請參閱 Carmen Reinhart 和 Kenneth Rogoff 撰寫的《這次不一樣》。

香港的經驗也給出了同樣的結論,在過去 60 年裏,香港的 3 次樓市蕭條分別持續了 4.5 年、3 年和 6 年。這 1-2 年的回調並不是真正的蕭條,而是修正。

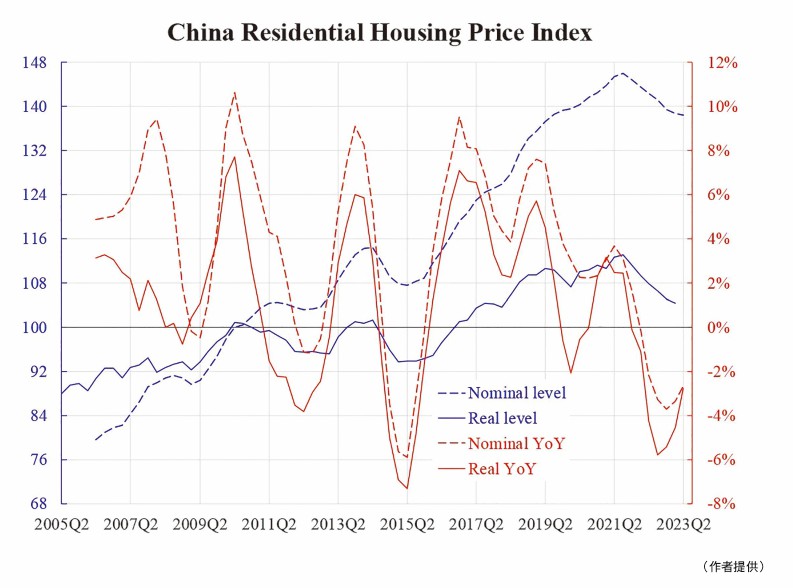

中國現在經歷的僅僅是 2014 年那樣的修正嗎?似乎不太可能,因為情況完全不同。從實際樓價來看,我們可以看到 2017 年之前,樓價並沒有真正上漲。但在那之後,實際價格卻在經濟運行下行的同時大幅飆升,其外生因素與內生因素背後有兩種基本面。前者指的是承受能力,主要指收入和按揭利率。後者指的是相對於住房供應的市場需求。外生因素顯然不好。

內生因素也不好。那些 「鬼城」 的報道已經有 10 年之久,最近又有極端的說法,稱空置房將足以容納 30 億人,是中國現有 14 億人口的兩倍多。儘管實際的過剩可能沒有那麼嚴重,但也不可能達到近乎供需平衡的狀態。在外因和內因都不利的情況下,樓價一定會出現大幅下降。其它地方的經驗表明,名義價格會下降大約 三分之一到 三分之二。

雖然具體的降價幅度可以達到這個折扣,但總體指數還遠未達到這個水平。這就是銀行不願意貸款的原因,因為沒有人相信此刻的蕭條已經結束。救市措施不會使價格上漲。

本文編譯自「China Housing Bust Is Not yet Done」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores