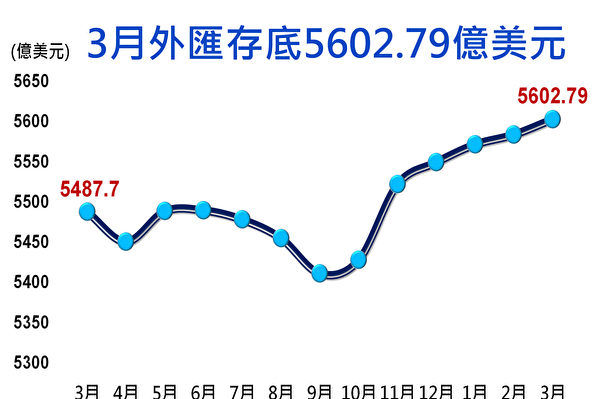

5月10日,當台灣的外匯存底達5,611.119億美元,連7個月攀升並續創歷史新高時,64位跨黨派立委聯署「中央銀行法第20條及第33條條文修正草案」,主張央行應提撥外匯存底的一定比例(10%),設立外匯投資基金作為「主權財富基金」,該日且舉行公聽會。

出席的立委、學者似不反對,但央行總裁卻說,國家主權基金的歷年收益波動性大,未必能穩定增加國庫收入及支應預算支出,而台灣是否應倣傚它國,設立國家主權財富基金,宜由政府整體考慮,審慎衡酌。而與會的一位立委也說,目前公務人員退休撫卹基金、勞工保險基金、勞工退休基金、郵政儲金這「四大基金」和國發基金就已經是國家主權基金形式。且「這四大基金委外操作的結果,並不如想像好」。

待商榷的「主權財富基金」

這個課題至少涉及兩大主題,一為國家(或政府)能不能設立「國家主權財富基金」,一為「外匯存底」是甚麼?能不能由政府來使用?就第一個主題,以一個資本主義或自由經濟體制的社會來說,政府並不適宜設立「國家主權財富基金」,因為政府的角色只在「建立並維護一個自由安全公平公正的生活投資環境」,不應干預管制經濟,何況其它國家的主權基金成效並不彰。就台灣而言,目前已有許多大型基金,而且操作情況並不如想像的好,除印證政府將民間資金收歸國營,資金應用效率不彰這種鐵的事實外,朝向德國偉大的經濟學家洛卜克(Wilhelm Ropke, 1900~1968)所說的「零用錢經濟」社會更是必須擔心的,那就是政府幫人民打點一切,甚至從出生到墳墓,都幫你安排好了,你永遠是個長不大的小孩子,平時就只能拿些零用錢花用,由政府打理一切,這也就是「福利國」的概念。

第二個主題「外匯存底是甚麼?能不能由政府使用?」是一個老問題,在台灣,至少在35年前(1988年)就曾熱烈討論過,但似乎不了了之。而在2008年那一場號稱百年難得一見的金融海嘯,讓全球陷入一片悽風苦雨,不只經濟大衰退、大蕭條在醞釀中,而且全球失業潮已一波接一波。在各國忙不迭祭出各種拯救方案的當兒,如何運用外匯存底,以及外匯存底較多的國家被認為受害相對輕,甚至於高居全球第一、高達近兩兆美元之多外匯存底的中國,還被認為可以充當救世主。諸如此類的言論,迄今還所在都有,透露出世人對於外匯存底充滿迷思,或可說並不正確的看法,很有必要予以辯正,否則金錢遊戲、金融風暴將會沒完沒了,時不時的會降臨人間。就讓我們從「外匯」是甚麼談起。

所謂「外匯」,意即外國貨幣,而「外匯存底」(foreign reserve)或「外匯準(儲)備」,就是某個國家的央行在某一個時點所累積的外匯總量,而央行接收外匯是被動的。那麼,接著要問:外匯從何而來?當然是從國外來的,其來源大致有二,一為貿易出超;二為外資淨流入。前者指的是出口大於進口,亦即我們辛苦工作並運用國內寶貴資源生產出來的好東西,運送到國外換得進口國的貨幣,扣掉購買該國進口品後剩下的外匯。至於外資淨流入,則有人直接將外匯帶進國內,不必經由商品的買賣。這些外匯無法在國內直接使用,必須跟銀行換本國貨幣才可在本國購買東西,而銀行的本國貨幣來自中央銀行,因而留在本國的外匯最終會流到央行。

外匯存底積累與游資氾濫

很明顯的,外匯原本理當用在購買外國貨來增進國人的福祉,現在沒用的也準備將來用,絕非要在國內購買本國人生產的商品。若將剩餘的外匯(已轉換為本國貨幣且在國內流通)用在購買本國生產的商品,就會形成「太多的錢追逐太少的商品」,這就是通貨膨脹;若拿來追逐股票和房地產等資產,就會形成「資產炒作或資產膨脹」,泡沫金錢遊戲就會來到,外匯存底愈多、泡沫就愈大。台灣在1985年到1990年間就曾出現「台灣錢淹腳目、淹肚臍、終而淹鼻子」的慘痛金錢遊戲、重創台灣的經濟和工作倫理,外匯存底積累就被認為是元兇。一個重要的問題是:留多少外匯才適當?也就是說:有沒有適當數量的外匯存底?

雖然沒有標準的定論,大體上卻有這樣的兩點共識:一為外匯準備隨著進口的增加而增加;二為外匯存底隨著國際收支的不穩定程度的提高而增加。

曾有台灣的實證研究指出,在顧慮出口收入的變動性,以及掌握部份外匯作為機動地購買國防器材之需要,也不宜超過進口值的百分之四十。也有以GDP的百分之十或三至六個月的進口值為衡量標準。以台灣當今外匯存底數額(2023年5月5628.68億美元),相對於GDP的比率高達百分之七十以上(73.9%),也足以供應十數個月的進口來看,都表示現今台灣的外匯存底太高了!無怪乎時常會覺得通貨膨脹蠢蠢欲動,而資產膨脹(如高樓價)也揮之不去。

慎防「外匯存底的詛咒」

總之,一國的外匯存底雖難有精確的「最適量」答案,但「適度就好」的說法可以接受,而越積越多絕對不是好現象。當前外匯存底超高的中國,早已籠罩在經濟大泡沫中,而2008年金融海嘯之所以出現,其實有不少論者認為中國的外匯存底正是禍源呢!

至於「央行能動用外匯存底嗎?」既然央行所保有的外匯並不是央行賺來的,而且這些外匯也由央行放出等值數量的台幣。由這個角度思考,央行只是「保管」外匯,隨時等待人家拿台幣來兌換。我們也可以由一般的銀行存款來理解,銀行接受存款,也隨時準備存款者領款,因而必須善盡「善良管理人」的責任。問題是:如何擔任善良管理人?

我們知道,銀行接受存款,但也做放款的事務,而且接受存款時還支付利息。這項利息的源頭來自放款收取的利息,而放款利息當然要高於存款利息。因此,銀行的職責就在物色善用資金的投資者,這些投資者將每一塊錢賺取高於一塊錢加上利息的利潤,如此一來,存款者也才能安心將款項存入銀行,而經濟活動也得以順利進行。問題是:央行可以扮演一般銀行的這種角色嗎?

理論上好像可以,只要央行有把握能將外匯增多,當前央行是有將外匯類似民間理財方式來操作,可是央行卻不能像一般銀行一樣的從事放款行為。因此,有權使用外匯者是民間人士、民間機構。不過,由台灣的《中央銀行法》第2條訂定央行經營目標—促進金融穩定、健全銀行業務、維護對內對外幣值之穩定,以及上列目標範圍內,協助經濟之發展—來看,央行是可動用外匯存底來調節或穩定匯率的權責,而央行也操作資產選擇。這樣的作為在一個自由經濟體制下,是不是得宜似有待商榷呢!

說到底,外匯存底關乎貨幣數量、游資多寡,也與通貨膨脹、資產膨脹、泡沫經濟、財富重分配息息相關,而外匯存底引發金融遊戲、泡沫危機的斑斑史跡也不能或忘,「外匯存底的詛咒」警語更不能掉以輕心!#

(作者為中華經濟研究院特約研究員)

------------------

📰支持大紀元,購買日報:

https://www.epochtimeshk.org/stores

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores