自第一輪銀行業危機消退以來,市場已經平靜下來,彷彿甚麼都沒有發生過。衰退的概率有所上升,但大多數人認為發達經濟體的麻煩會比新興經濟體大。這也是國際貨幣基金組織等國際組織的標準看法。在其最新的展望中,他們也像往常一樣在很多方面更看好新興經濟體。然而,簡單的觀察表明,如果我們把注意力放在蕭條而非繁榮上,情況就不是這樣。

新興經濟體好比第三或第四梯隊的股票(成長股),而發達經濟體類似於第一或第二梯隊的股票。成長股相比而言往往具有波動性,在牛市中表現得更好,但在熊市中表現得更差。高波動性的根本原因是它們背後的高槓桿率。新興經濟體和成長股之所以相似,是因為它們的資產負債率比發達經濟體或大市值股票要高。自然而然地,無論是在經濟繁榮(牛市時)上升還是在經濟蕭條(熊市時)下降,其幅度都會被放大。

在金融領域,承擔額外的風險可能帶來額外的回報。因此,從長遠來看,成長股可能會有出色的表現。這個原則也適用於新興經濟體。然而,這種長期較好的表現是一種趨勢性現象,而不是一個周期。成長型股票或新興經濟體在結構上是不穩定的,這指的在經濟上行和下行時。一些基金經理甚至國際貨幣基金組織都無法區分這種簡單的差異,並將趨勢前景與周期前景混為一談,特別是在討論熊市或經濟衰退時。

從歷史上看,危機更容易發生在新興經濟體。除了波動性,另一個原因可能是它們處於被動地位。由於新興經濟體的表現更像是賣家(供應)而不是買家(需求),它們在經濟衰退面前更加被動,因為歷史上大多數經濟衰退是由於需求疲弱而不是供應衝擊造成的。除了衝擊的來源之外,另一個方面是缺乏國際貨幣,所以逆周期政策往往適應發達經濟體。這些政策可能不適合(發展經濟體)。

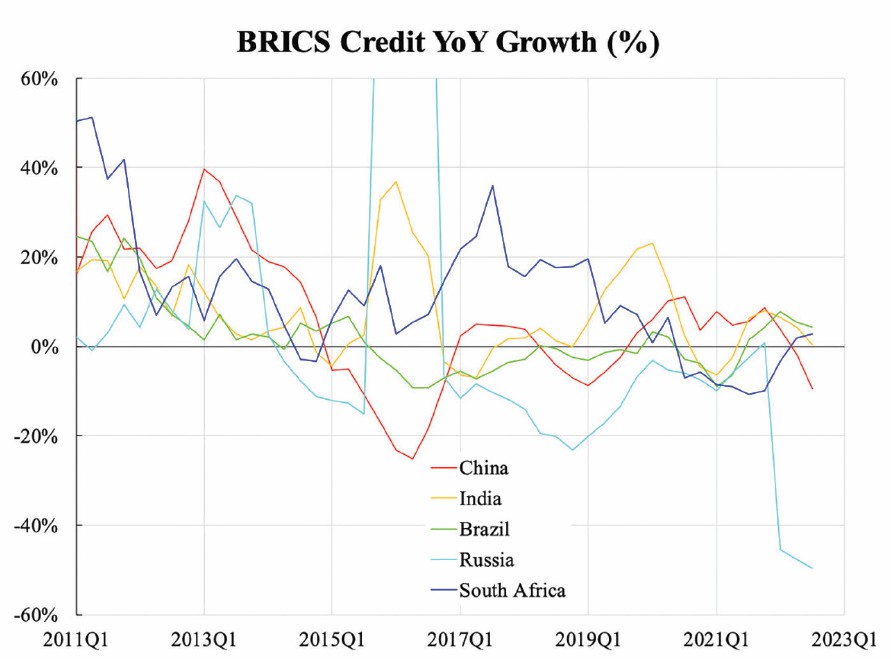

附圖顯示了國際清算銀行(BIS)編製的金磚國家的信貸加貸款的同比(YoY)增長。自2008年的金融海嘯和2012年的歐洲債務危機以來,其下降趨勢沒有發生改變。所謂最近的反彈並沒有在這組數據中表現出來。緩慢的信貸與疲弱的通貨膨脹相匹配。印度、巴西和俄羅斯最新的年均通脹率只有4%-6%,從新興經濟體的標準來看是很低的。中國甚至更低,現在正處於通貨緊縮的邊緣。

1990年後的日本和2008年後的美國的經驗表明,信貸薄弱是一個棘手的問題。印鈔票或大規模注資都無濟於事。只有當債務和其它去槓桿化發生得足夠多時,時間才能治癒。現在是一個喘息的機會,因為西方市場還沒有進入衰退期,但情況可能會隨著衰退的到來而迅速惡化。IMF的最新展望將再次被證明是錯誤的。

本文編譯自「Don't Confuse Cycle With Trend」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores