中共將「著力擴大國內需求」作為2023年重點工作任務,提出要把恢復和擴大消費擺在優先位置。那麼,三十多年前就在喊的「擴大內需戰略」在2023年能否取得實質性進展呢?本文試作解析。

先來看兩則數據。

其一,1月17日,中共國家統計局公布數據:2022全年社會消費品零售總額439,733億元人民幣,比上年下降0.2%。

全年軌跡呈M型,一季度增長3.3%,二季度下降4.6%,三季度增長3.5%,四季度又一次連續三個月負增長。這與疫情爆發密切相關。二、四季度的負增長恰好對應3月末起的上海封城和10月起的新一波疫情。這表明疫情和中共的防疫政策對消費的衝擊是直接和巨大的。

其二,1月10日,人民銀行發布的數據顯示,2022年全年住戶存款增加17.84萬億元。需要指出的是,疫情三年三連增——2020全年和2021年全年,住戶存款增加11.3萬億元和9.9萬億元,而且增幅顯著大於疫情前的2019年(增加9.7萬億)、2018年(增加7.2萬億)。

分析這則數據,至少可以發現兩點。一是中國貧富兩極分化,且被疫情加劇。舉個例證。招商銀行是國內最大、最成功的零售銀行,其2021年年報顯示:日均資產超50萬元的個人客戶僅佔客戶總數的2.12%,卻持有超八成的資產;數量佔比近98%的一般客戶,持有的資產僅有不到18%。也就是說,2%的人佔據了80%的財富。一般來講,財富越多的人,邊際消費傾向越低。上述中國的財富分配結構決定了消費的限度。

一是疫情期間,雖然居民收入承壓,但是消費的收縮更加明顯。據中信證券研究,2019年以來中國居民共積累了10.8萬億元超額存款;其中,疫情期間消費下滑貢獻約4.9萬億元,房地產銷售下滑貢獻約3.0萬億元,理財回表貢獻約2.6萬億元。

以上兩則數據,已經顯示2023年提振內需是非常困難的事。其實,這也算是大陸經濟學家的共識(個別除外),只是話說得比較委婉。本文直白地講三條理由。

第一,疫情是2023中國最大衝擊因素、不確定因素

中共從「動態清零」一夜之間躺平,搞「應陽盡陽」,助推疫情海嘯,同時掩蓋真相,忽悠形勢大好。1月19日,中共副總理孫春蘭說,最近,中國疫情總體上維持在一個較低的水平。同日,衛健委醫療應急司司長郭燕紅宣稱全國和各省已經渡過了三個高峰——發熱門診高峰、急診高峰和重症患者高峰。21日,中國疾控中心流行病學首席專家吳尊友發文說,中國解封後已經有80%的人口感染過新冠病毒,外界所擔心的中國新年旅行將會引起更大規模的病毒感染可能性很小。

正是基於疫情可控的判斷,劉鶴在達沃斯世界經濟論壇稱,2023年中國經濟將實現整體性好轉,增速達到正常水平是大概率事件。一些海外經濟學者也做如此觀。

但是,實際情形可能相反。首先,疫情導致的大量死亡現象,全國殯葬系統不堪重負。這點已經無法掩蓋。中共最高層非常清楚三年來已有幾億人死亡,不敢公開,只是嚴控信息、誤導民眾,寄希望於疫情儘快過去,能夠逃過這一劫。其次,這一波疫情仍處於發展狀態。農村可能是重災區(醫療系統脆弱,有超過1.2億60歲及以上老人)。美國健康指標與評估研究所(Institute for Health Metrics and Evaluation, IHME)曾預測,病例數將在4月1日前後達到最高峰。

疫情和大規模死亡的衝擊,絕不限於經濟,極有可能造成社會、政治震盪,加劇中共內鬥,中國或有大變。2023年的中國處於空前的不確定狀態。

第二,「擴內需戰略」:中共還在搖擺

針對1998年亞洲金融危機、2008年國際金融危機、2020年疫情突起,中共都曾提出過擴內需戰略,但效果不佳。這是有深刻原因的。因為中國經濟長期都是「投資驅動型」(有學者測算,1979—2010年,資本對中國GDP增長的貢獻率高達59.3%),現在要變為「消費驅動型」,等於是徹底轉型、重塑,利益結構大調整,在某種程度上是革中共的命。

2022年疫情肆虐,中共第四次提「擴大內需」戰略,分別於12月14日和15日對外發布《擴大內需戰略規劃綱要(2022—2035年)》和《「十四五」擴大內需戰略實施方案》。中央經濟工作會議五次提到「內需」,將「著力擴大國內需求」擺在首位,「增強消費能力,改善消費條件,創新消費場景」。

話是這麼說,但實際上仍首鼠兩端。第一,在指導思想上,還是「消費的基礎作用」和「投資的關鍵作用」並提,對轉為「消費驅動型」經濟搖擺不定。例如,2020年為保增速,人為擴大投資,當年投資對經濟貢獻迅速擴大到80%以上,但2021年投資對中國經濟的貢獻卻下滑到20%以下,四季度投資對經濟增長貢獻為負。2022年病急亂投醫,仍乞靈於投資,使2022年最終消費支出對經濟增長貢獻率從2021年的65.4%腰斬,驟降為32.8%。

第二,對長期「投資驅動型」經濟所塑造的利益結構,所形成的過度投資的「體制病」(由部門職能、地方政績觀、相關利益方等驅動),沒有進行分拆、治療。中共從上到下的一整套決策和執行機制,過去都是圍繞「投資」展開的,有一套成熟的圍繞選項目、報項目、審批項目的決策機制和執行團隊,現在要圍繞「需求」轉,就必須機制重構、流程重組、人員調整,而當前形勢是疫情危機、政府換屆、官員躺平,恐怕難以實質性推進,流於形式而已。

第三,消費驅動型經濟是共享經濟 挑戰了中共搾取性的改革開放

幾十年的「改革開放」有一個容易被人忽視的特點,就是搾取性。表現在消費方面,就是現今中國的最終消費率(最終消費支出/GDP,包含居民消費和政府消費)明顯偏低。2011—2019年,中國的最終消費率平均為53.4%。2020年54.3%、2021年54.5%,2022年應在前兩年之間。

縱向比較:2000年前後,中國最終消費率高於60%,其後持續走低;直到2010年後才逐步回穩,在2019年達到55.8%,但仍低於2000年;2020年後,再次下滑。在這背後,是2000年以來住戶部門的初次分配收入和通過再分配獲得的可支配收入在國民總收入中所佔比重都呈走低趨勢:2009—2018年平均值與2001—2007年平均值相比,初次分配收入佔比下降了2.43個百分點,再分配後可支配收入佔比下降了2.39個百分點。也就是說,最近10年中國居民消費率(人均消費支出/人均可支配收入,約佔最終消費率的80%)反而低於上一個10年。

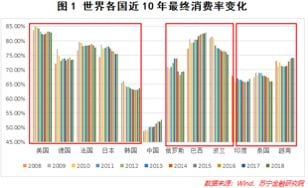

橫向比較:以圖1中所列國家為例。這些國家大概分為三類,美、日、韓等發達國家,俄羅斯、巴西、波蘭等與中國人均GDP相近的國家,印度、泰國、越南等與中國相鄰的新興市場國家。不論與哪一類相比,中國的最終消費率都非常低,且相比於同等人均GDP國家,要低25個百分點左右(參見黃大智:《中國的居民消費在全世界處於甚麼水平?》)。

橫向比較凸顯中國最終消費率的明顯偏低,社會主義的優越性從何而來?縱向比較凸顯居民消費率近年來整體下行,疫情爆發以來更是急劇下滑。

這就將中共體制、「改革開放」的搾取性、掠奪性暴露出來了。由此不難理解,在中共治下,經濟從「投資驅動型」轉向「消費驅動型」,為甚麼這麼艱難。

結語

中國經濟要從「投資驅動型」轉為「消費驅動型」,從技術層面來看,除了必要的刺激外(比如學美國向居民發錢,因為中國居民消費率太低,一份群眾生活的確困難),更重要的是進行收入分配制度改革(調整政府、企業、居民分配比例,因為政府、企業拿的太多)、縮小貧富差距、優化財政支出結構(2021年中國醫療、教育、社保與就業三大類支出佔財政支出比重為36.8%,發達經濟體則為60%~70%)等等。

但問題是,中共真願意做嗎?如果假做,2023年中國內需能起來嗎?#

大紀元首發

------------------

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column

🗞紀紙:

https://bit.ly/EpochTimesHK_EpochPaper

----------------------

🎯 專題:中共海外升級攻擊法輪功

https://hk.epochtimes.com/category/專題/中共海外升級攻擊法輪功

----------------------

【不忘初衷 延續真相】

📰周末版復印 支持購買👇🏻

http://epochtimeshk.org/stores

🔔下載大紀元App 接收即時新聞通知

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand