中國人民銀行(PBoC)將所有金融機構的法定存款準備金率(RRR)下調了25個基點。中共喉舌媒體宣稱僅一次降準就釋放了5000億元人民幣(或700多億美元),但如果真是這樣,那麼再來幾次降準,萬億債務危機就會輕鬆解決。削減存款準備金率只不過是取消了銀行的貸款限制。然而,現在的問題不是觸及貸款上限,也就是說,不是缺乏貸款供應;相反,是貸款需求太弱。

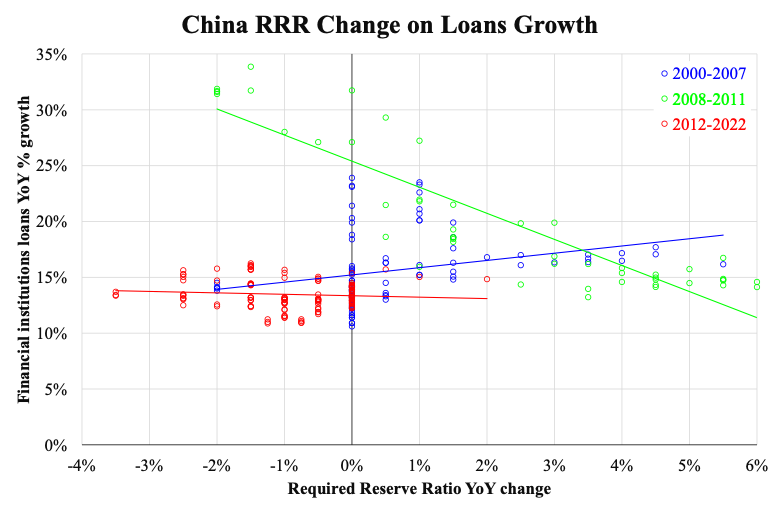

看到這一點的最好方法是檢查金融機構的存款準備金率和貸款之間的直接關係。附圖顯示了它們的散點圖,其中兩者都是顯示的同比(YoY)增長數據。如果存款準備金率是一個有效的工具,我們應該看到存款準備金率的削減與貸款增長之間呈負相關關係。然而,情況並非總是如此;從1999年中期的貸款增長數據開始到現在,在這23年的時間裏,只有4年顯示了負的關係。

金融海嘯對美國是一個沉重的打擊,但對中國從來沒有。儘管中國的股指在一段時間內下跌了80%,但經濟並沒有受到太大的影響。這一點從2007年之前和2011年危機之後的兩位數GDP增長可以看出,樓價並沒有修正多少。在沒有經歷真正的負面衝擊的情況下,2008年前後大幅削減存款準備金率所帶來的強勁推動力確實如期發生。貸款增長在政策刺激的一年後激增到30%以上。那麼,這段時期的其餘部份發生了甚麼?

在金融海嘯之前,它們之間呈現稍微的正相關關係的。那是中國加入世界貿易組織後的繁榮時期。故事很簡單,邏輯是相反的:是貸款的繁榮導致中國人民銀行提高存款準備金率以抑制經濟過熱。因此,我們觀察到的是兩者同時上升的正相關關係。

金融海嘯過後,中國經濟不斷下滑,GDP增長從兩位數下降到低個位數。然而,下降的時間很長,一直持續到現在,儘管到目前為止,已經發生了所謂的軟著陸。投資者(賣家)和消費者(買家)都失去了耐心,他們的行為到現在也沒有被貨幣政策改變多少。因此,無論存款準備金率如何變化,貸款增長都保持在類似的水平,如紅色圓圈和趨勢線所示。大陸人把這稱為 「躺平」。

從中我們可以看出,當趨勢線的斜率是正向時,這是一個很好的繁榮信號,而當它是負向時,這表明貨幣政策是有效的。但如果趨勢線是「躺平的」,這就很有問題了。這對政策制定者沒有任何提示。即使是現在,對於中國出現類似日本泡沫破滅後的問題(高債務和低增長)也沒有明確的答案。

本文編譯自「China Loans Growth Is『Lying Down』With No Clear Answer to Its Financial Problems」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores