外貿外資影響中國經濟甚巨。中共2018年提出的「六穩」,其中「兩穩」即穩外貿、穩外資。今年經濟形勢顯著惡化,4月29日中央政治局會議,提出要積極回應外資企業來華營商便利等訴求,穩住外貿外資基本盤。5月25日李克強召開10萬人的「穩住經濟大盤」電視電話,次日再宣布13條保外貿政策,要求進、出口「保穩提質」。

但是,當局黔驢技窮,出台的「六個方面33項一攬子穩經濟的政策」並無新意;圍繞穩外貿、穩外資構建的「3+3」落實框架,連篇官話而已。當前,中國的外貿外資基本盤已有崩解的跡象了。這既有「上海封城」的直接衝擊(例如,從港口運量上看,封城後上海港口輪船到達/離開數在800以下,明顯低於上海疫情前約2,000的平均水平),更是中長期問題在特定狀態的大爆發。本文略談三點。(文中引用的官方數據,且不論其真假。)

第一,4月中國外貿增速驟降 不是偶然暫時現象 而是標誌性事件

中共海關總署數據顯示,一季度,中國貨物進出口總額9.42萬億元(1.48萬億美元),同比增長10.7%。4月,進出口總值3.16萬億元,同比僅增長0.1%,增速比3月大幅回落5.7個百分點;其中,出口增速大幅下降至3.9%,相比3月(14.7%)下降了10.8個百分點,相比1月(24.2%),下降幅度更超過了20個百分點。

與此同時,一則財經新聞引發熱議:一季度,越南貨物出口額達到891億美元(約合人民幣5,842億元),同比增長13.4%;其中,3月出口額達到347.1億美元(約合人民幣2,275億元),環比增長48.2%,同比增長14.8%。這意味著,越南一季度出口總額超出中國出口第一大城——深圳多達277.5億美元;其中3月份的數據差距更大,幾乎是深圳的兩倍(深圳月的貨物出口額約為1,200億元,同比下降了14%),達346.2億美元。越南即使和整個廣東省相比,也相當驚人:越南9,800萬人口(廣東1.2億),GDP大約只有廣東的六分之一,但它的出口額卻能佔到廣東的60%。

毫無疑問,這是因為訂單大量湧入越南,「單子排到下半年甚至明年」。而這些訂單很大部份都是從中國轉移而來的。國盛證券的一項研究指出,綜合PMI出口訂單、出口增速、出口份額、歷史經驗、微觀調研5大線索,短期中國國訂單向東南亞轉移確實存在。

越南不僅外貿增速遠大於中國,而且其GDP增速(一季度為5.03%),也高於中國同期的4.8%(非獨越南,菲律賓、印尼等國情況也大致如此)。我們知道,去年越南防疫不利,第三季度該國GDP同比下降6.17%(為2000年以來首次出現季度下降),而中共聲稱自己是唯一正增長的主要經濟體,怎麼2022年就逆轉了呢?其中一個重要原因,是越南轉向「與疫情共存」新常態,今年3月15日甚至重啟國際旅遊,經濟進入全面復甦的軌道。而中共呢?面對Omicron來襲,死守荒謬的「動態清零」,使本已衰退的中國經濟雪上加霜。而且,一季度的經濟數據並未完全反映出疫情導致的中國經濟的脆弱,因為3月底上海才開封城,二季度的數據將更難看。

中共挽回經濟,很大希望寄託在外貿上(2021年進出口39.1萬億元,增長21.4%,是當年中國經濟增速的主要動力)。這就是為甚麼一再出台政策來穩外貿外資基本盤,但效果並不明顯。GDP今年5.5%的增長率,中共不大可能做到。這個影響將是巨大的,不僅習近平三連任充滿變數,而且中共所謂的「政策優勢」、「政治優勢」、「體制優勢」也將一同崩潰。

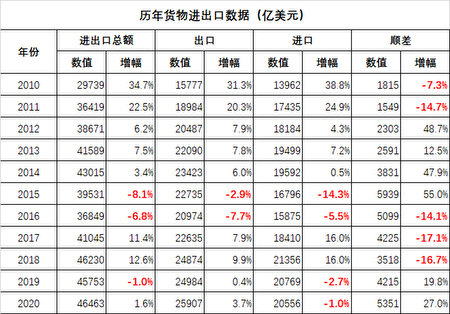

第二,近年來中國外貿增幅波動大 2021年高增速是例外 不可持續

從2010至2020年的歷史數據來看,中國貨物進出口總額的年度增幅可以高達34.7%(2010),也可以低至-8.1%(2015);從2013年跨過4萬億美元門檻後,就一直徘徊不前,直至2021年一舉跨越5萬億、6萬億兩個級別,高達6.05萬億美元,增長30%(比人民幣計價高8.6%)。

增幅波動如此之大,表明出口對中國經濟增長的驅動力已大為降低。事實上,中國的外貿依存度,也就是外貿進出口總額與GDP的比例,也由過去的60%以上(2006年為64%)下降到目前30%多一點(2020年為31.5%)。然而,中國經濟實質上2008年後就走下坡路了。2012年GDP增長率「破8」(只有7.8%),一直下滑,直至2020年的2.3%。

2021年情況大變。中國GDP總量突破114萬億元(約合17.77萬億美元),增長率躍升到8.1%。這除了2020年遭疫情重創基數低的因素外,這得益於兩大因素:(1)貨物進出口總額高達39.1萬億元、比上年增長21.4%(2020年增長率只有1.6%);(2)實際使用外資再創新高(11,493.6億元),同比增長14.9%(2020年全球外國直接投資下降42%,而中國實際使用外資9,999.8億元人民幣,同比增長6.2%)。

不過,即使有外貿、外商投資的極大支撐,2021年中國經濟也是每況愈下。例如,分季度看,一季度同比增長18.3%,二季度增長7.9%,三季度增長4.9%,四季度增長4.0%。因此,2021年12月,當局研判中國經濟面臨「需求收縮、供給衝擊、預期轉弱三重壓力」。

這表明中國經濟已經病入膏肓,即使由於2021年的特殊情況(疫情在世界各地表現不同),中國外貿、外資火熱,也穩不住中國經濟大盤。2022年中國經濟大盤如果崩解,外貿外資基本盤則率先開裂。目前外貿驟降、外資流出可謂表徵。

第三,外企「去出口化」 外商投資「去工業化」與移出中國 深刻影響中國經濟

其一,外企產品銷售重心從出口轉內銷。20世紀90年代開始的大規模外商直接投資,推動中國出口的迅猛增長,2008年外企在中國貨物出口中的佔比接近60%。但2012年外企出口規模超過1萬億美元後,就徘徊不前,2021年佔比更降至34%。與此同時,外企產能卻在擴大,產品賣去哪了?轉向內銷。2006年,企業出口商品銷售額達到5,638億美元,是其在中國國內銷售額的7倍;2020年,外企的國內銷售則高達1.45萬億美元,高於出口金額55%。中國市場日益成為企業經營的重心。外企的戰略已經從「in China for world」轉向了更多的「in China for China」。然而,一方面,中國「內需不足」,中共口中的「超大規模市場」正在成為許多外企的黃粱一夢;另一方面,外企淨出口的下降,推動中國經濟增長的能力也很有限。

其二,外商投資重心從製造業轉向服務業。2005年,外商對華直接投資額中,服務業僅佔24.7%;2011年,製造業外商直接投資達到521億美元的峰值,但也在這一年,對服務業投資佔比超過50%,2020年更升至77.7%。《華爾街日報》2021年底刊文稱「中國利用外資結構與製造業強國目標相悖」。大家知道,服務業在中國國內生產總值中的比重首次佔「半壁江山」是在2015年(50.5%),外商直接投資可是提前幾年「去工業化」了。事實上,因為中國工業大而不強,短板太多,過早「去工業化」是中國經濟的一大隱患(中國製造業增加值佔GDP比重長期超過30%,但從2011年開始佔比下降,2020年只有26.18%)。中共渴望外商投資促進製造業升級,但外商顯然有自己的考慮。

其三,外商製造業開始移出中國(同期國內製造業也在移出)。從2013年開始,外商及港澳台工業企業數量已經進入了下跌區間,且跌幅逐步在擴大(越南、印度等成為重要投資對像國)。中美貿易戰和疫情助推了這一進程。進入2022年後,進程大大加快。除了俄烏戰爭中共支持俄羅斯與上海封城之外,美國推出「印太經濟框架」也是一大因素。例如,關於蘋果公司正考慮將部份生產線從中國遷出一事,美國商務部長雷蒙多說:「我從其它多家美國製造商那裏也聽到同樣的話,其中有很多在中國從事製造數十年了。」她認為,當美國公司考慮要離開中國,或停止在中國的進一步擴張,他們會更傾向選擇在印太經濟框架(IPEF)的成員國。這對中共可是當頭一棒。

結語

5月12日,中共商務部稱今年1至4月,全國實際使用外資金額4,786.1億元人民幣,同比增長20.5%,新增合同外資1億美元以上大項目185個,相當於平均每天有1.5個外資大項目落地。非常耀眼。

但是,4天後,國家統計局公布4月份國民經濟運行情況,主要經濟指標大幅走弱。這表明即使真有如此引資,也是解決不了中國經濟的困境。#

(大紀元首發)

------------------

請訂閱新官方YouTube頻道:

https://bit.ly/2XxPrsd

✅立即支持訂閱:

https://hk.epochtimes.com/subscribe

✅直接贊助大紀元:

https://www.epochtimeshk.org/sponsors

✅成為我們的Patron:

https://www.patreon.com/epochtimeshk

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores