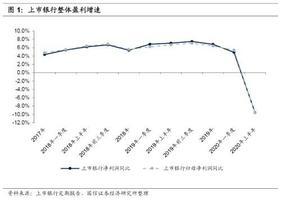

今年第一季度中國A股36家上市銀行公佈的業績,淨利潤較去年同期增加4.9%;到了二季度壞賬撥備飆升,以致上半年末,累計淨利下降9.4%。這引發市場對於銀行業發展的關注,大陸銀行在2020年會否步入拐點,告別「白銀時代」?

2020年上半年似乎成為中國銀行業的一道「分水嶺」,上市銀行淨利增速曲線一下墜入負區間,包括傳統四大行在內的多數大中型銀行下滑幅度超過一成。多位分析師研判,利潤下滑主要是大幅度的壞賬風險確認和風險處置。

中央財經大學銀行業研究中心主任郭田勇判斷,總體來看,銀行業的經營在今年有拐點傾向,以前盈利高增長可能很難再現了,未來淨利潤負增長甚至可能出現虧損。

四大銀行壞賬撥備飆升 資產損失最多增近一倍

銀行需要針對新產生的不良資產,調高計提撥備以抵抗風險。中農工建四大銀行財報顯示,今年上半年資產減值損失較去年急增最多將近一倍,最高的損失金額達1,255億元人民幣,幾乎是同期的淨利潤。

其中,建設銀行資產減值損失年增49%,至1,116億元,拖累淨利下滑10.7%,至1,376億元。農業銀行淨利亦倒退10.4%,至1,088億元,主因是上半年資產減值損失年升35%,達991億元。

工商銀行資產減值損失增加26.5%,達1,255億元,拖累淨利下滑11.4%。而中國銀行(Bank of China)資產減值損失更大增逾97.5%,拖累淨利下滑11.5%。

中共銀保監會統計數據,截至2020年6月末,商業銀行不良貸款總額達2.74萬億元,較12月末增加12.5%,較去年同期增長22%。業內人士預計,實際不良貸款遠不止這個數字。

風險成本遽增 銀行淨利大幅下降

不良資產上升,撥備增加,也就是風險成本上升。如果不大幅度計提撥備,銀行的利潤是否好些?

據天風證券統計,上市銀行上半年撥備前利潤增速6.9%,撥備後利潤下降了9.4%。

以中信銀行為例,該行上半年計提撥備477億元,年增幅將近40%。在此影響下,淨利潤下降近9.8%。如果剔除撥備計提因素,撥備前利潤增長14.3%。

光大證券首席銀行業分析師王一峰談及利潤負增長時表示,主要原因是大幅度的準備計提、大幅度的風險確認和大幅度的風險處置。

壞賬風險尚未完全暴露 惠譽:下半年恐出現巨虧

不少人將銀行利潤下滑歸因於中共中央要求金融機構讓利給企業。據估計,今年1-7月金融讓利約8,700億元,名目上有降低利率、減少收費、貸款延期還本付息等措施。

不過,據北京新浪網報道,有北京的銀行業分析師稱,金融讓利是體現在銀行的營收,然而從數據來看,銀行的營收並沒有怎麼下降。天風證券統計,上市銀行在上半年總體營收增速是6.28%。

國信證券首席銀行業分析師王劍也認為,上半年銀行淨利潤大幅下降有讓利實體經濟的因素,但更重要的是出於對未來信用風險上升的擔憂。

中共銀保監會主席郭樹清預計,今年全年銀行業將處置不良貸款3.4萬億元,比去年的2.3萬億元加大了力度,因為很多貸款延期,估計明年的處置力度會更大。郭還提到,今年上半年,中國又新增人民幣貸款12萬億。

惠譽國際評級(Fitch Ratings)9月3日報告指出,中資銀行的不良貸款將進一步增加,今年下半年很可能出現鉅額虧損。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores