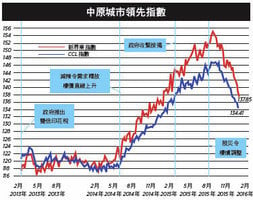

反映二手樓價走勢的中原城市領先指數(CCL)最新報131.34,按周升0.67%。分區指數除新界西下跌0.76%外,港島、九龍及新界東分別上升1.64%、0.1%及1.85%。其餘領先指數全線皆升,大型單位指數、中小型單位指數及大型屋苑指數分別上升0.14%、0.78%及0.61%。

投地氣氛轉趨熾熱

CCL突破131,創22周新高。七大領先指數上升,其中新界東、大型屋苑及大型單位指數皆連升4周,表現強勢,新界西則獨憔悴,大型屋苑及中小型單位同創27周高位,新界東創28周最大升幅。圖表顯示升勢有加快跡象。

過去周末一手銷情理想,市場統計去貨量逾400伙,創本年周末新高。連同其它新盤,預計本月一手成交將創今年新高。樓市再度升溫,連帶賣地氣氛亦轉趨熾熱。先有油塘地皮,有17個財團入標,最終由某中資集團以40億元投得,呎價近7千,高市場預期上限近四成。再有沙田地皮,有10個財團入標,最終由某本地地產商以23.6億投得,呎價5千多,創同區地皮一年新高,亦同樣高出市場預期上限近四成。

有多重啟示。其一,市況明顯由悲觀轉向樂觀,地產股從5月低位反彈逾兩成,業界分析年底樓價亦由跌轉升,帶動大市氣氛。其二,競投明顯轉趨激烈,除了本地大地產商外,中資地產商加入戰團,連同中小型及以合資形式加入競投,地皮價格因競爭而推高。其三,區內業主馬上因應賣地成績大幅反價,銀行估價亦予以配合。業內人士指大型屋苑估價在短短一個多月內累升9%。部份買家由觀望變為追入。除非金融或政界發生重大事件,否則短期內料樓價繼續反彈。

94至03樓價處下降軌

政府公佈未來3至4年私人住宅潛在供應量增至9.3萬伙,創04年以來新高。某支持特首梁振英的地產商主席更揚言現時香港樓市處20多年來最好時機。某君稱樓價在20多年前開始被英國人推高,直至03年沙士才回落,但又因土地不足再次回升。梁上任後大力增加供應,令20多年來失控的樓市第一次受控云云。

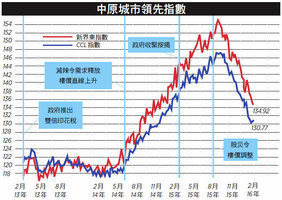

香港仍可算擁有言論自由,任何人皆可發表樓市看法。但大家不妨先回顧一下20年香港樓市發展,再作判斷。主圖表描述二手樓價自94年1月至今的表現。明顯地,樓價從94年中反覆下跌直至96年第三季。踏入第四季,市場炒作回歸利好,投機活動急增,樓價於一年間暴升六成,至97年10月高位。誰人炒作回歸?明顯不過。

回歸前,港英政府已受中共掣肘變成為「跛腳鴨」,無法因應樓市投機活動而出招。回歸後,利好消息實屬夢幻泡影,市場回歸現實,樓價於12個月內急跌五成半並回到正常下行軌。98年初,特區政府實行港英時代籌備的長策,樓價穩步下跌。03年特區政府強推基本法第23條立法,同時間遇上沙士,長策供應又發揮威力,樓價跌至谷底。事實上,撇除96年第四季至98年第一季的不尋常升跌,94年中至03年中樓市一直處於回落趨勢。港英政府在97前推高樓價之說並不完全正確。事實是現時樓價是03年低位的4.13倍,特區政府責無旁貸。

樓策看願景及可量指標

再比較一下策略。樓策在港英時代頗清晰,讀者可在網上回顧不同時期的策略文件。98年2月推出的樓策是在95年港英時代已開始籌備的十三年的建屋計劃。03年沙士時特區政府叫停,取而代之是一堆臨時對策。任何政府的基本責任是制定長策,讓臨時對策執行十年,沒有檢討其對長遠規劃的影響,結果當然是災難性的。13年樓價已遠超負擔能力,政府才重新檢視,14年推長策,只能視作其份內事,不能記以一功。

再比較長策的內容,98年的樓策願景是讓七成住戶擁有自置居所,非常清晰。訂立每年8萬5建屋量,公營佔六成,公私營房屋量分別為5萬及3.5萬伙,又承諾05年底公屋平均輪候時間縮短至3年,目標明確可量。現時長策的願景是讓家庭可以入住適切而可負擔的居所,並附註適切而可負擔因人而異。十年滾動的供應目標讓短期供應不足可往後推移,公屋3年上樓只是一個方向。98年時資助房屋佔總量47.5%,當年的六成資助房建屋比例可確保其佔總量逾半,符合人口增長結構預期。14年底資助房屋比例跌至總量的43%,即使長策建屋量全數落實,資助房屋亦只能於25年回到46%,還未及回歸之時。但過去20年特區多了近百萬單程證人士,大部份屬基層,需資助房屋,長策能否解決資助房不足的問題?哪個長策可取?哪個可以讓市民問責?答案呼之欲出。

下期繼續分析其它範疇,看看樓市有哪些地方可稱之為廿年來最好時機。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores