映二手樓價走勢的中原城市領先指數(CCL)連升兩周,最新報130.5,按周升0.51%。分區指數,除新界西下跌0.27%外,港島區、九龍區及新界東分別上升0.77%、0.94%及0.23%。其餘領先指數亦全線連升兩周,大型單位指數、中小型單位指數及大型屋苑指數分別再升0.78%、0.45%及0.51%。

樓市氣氛明顯改善

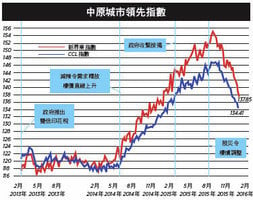

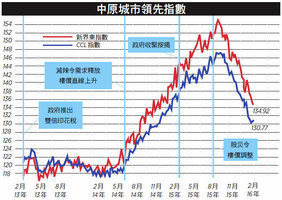

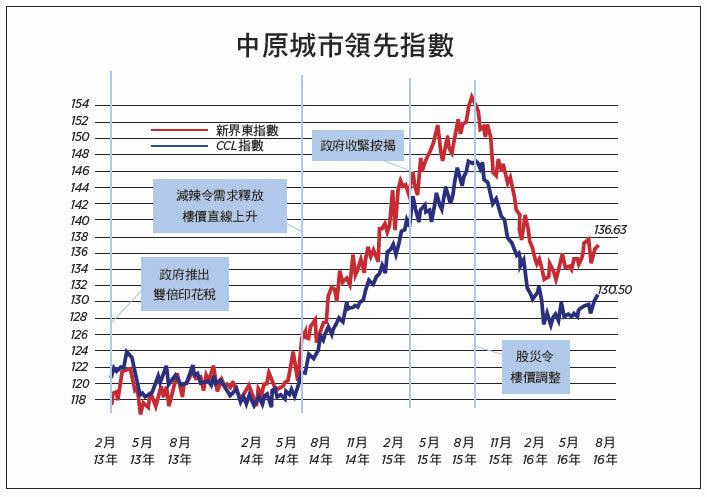

CCL兩連升兼創20周新高,累計升幅1.28%。指數在過去7周錄得6次上升,表現強勢。港島區過去一個月累積升幅達2.79%,領跑大市,小型單位領先指數緊隨其後,上車盤有需求支持。新界區樓價表現落後,但相信只屬短暫情況。大型單位因先前強勢,過去一個月表現持平,暫落後於大市。以歷史高位作比較,各大指數下跌幅度介乎10.7至12.9%之間,基本上表現並非相差太遠。

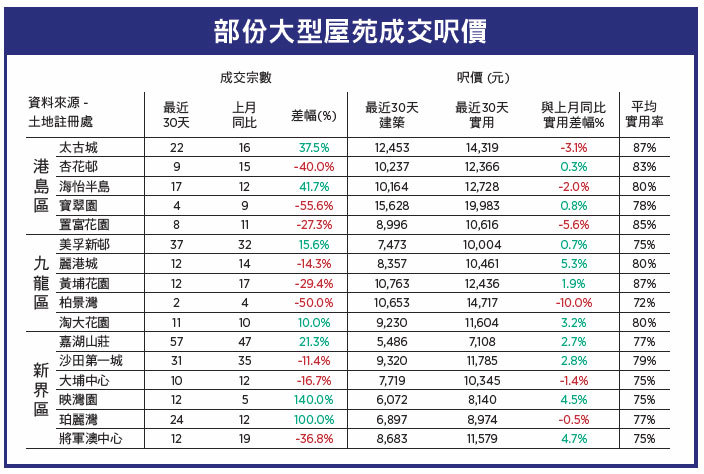

市場氣氛顯注改善,本周沒有大型一手盤開售,但貨尾銷情理想,有發展商開始削減優惠。二手巿場更為明顯,按代理數字,過去周末十大屋苑成交量創14個月新高。大型屋苑上車盤接連出現本年高位,業主開始反價3至5%。

資本市場表現亦利好樓市短期氣氛,英國脫歐公投後,市場憧憬各國央行放水,恒生指數從一個月前低位反彈近8%,地產分類指數更大幅上漲逾16%。金融體系「水浸」,按揭是「放水」的主要渠道之一,銀行迅速調高樓宇估值,有利買家入市。

另外,較早前本欄以「開發土地滯後靈位不足」為題,建議政府兩手準備。一如所料,《私營骨灰安置所條例草案》未能趕及本屆立法會期通過,面對法例真空期,政府應馬上作相應措施,加強宣傳及加強巡查違規擴建,防止不法之徒伺機發財。

需求未見大幅改變

供應逐步增加,但未見樓價繼續回落,近期樓市最熱門的話題莫過於樓價是否轉勢。CCL經過一輪直線調整後反覆上落近半年,每次下跌低位有上移趨勢,上周更突破130心理關口,加上整體成交從3月紀錄低位回升,單從技術層面來說,已確認轉勢。

除了技術分析外,還需看看基本因素。影響樓價的基本因素分別是預期需求、供應及利率。需求包括內部及外來需求,內需主要受人口分佈及人口政策影響。人口金字塔按出生及死亡率預測,人口分佈極難於短期內改變。另外政府亦表明不會修改以每日150個單程證的人口政策,意味人口帶動的內需沒有根本性改變。內需亦受經濟狀況影響。過去16年,香港工資平均每年只有1.5%增長,預期未來數年維持低增長,亦難以刺激內需增長。

外來需求絕大部份是來中國大陸的買家,受中國大陸經濟及政治不確定性因素影響,此類需求較難預測。外來買家單位若不回流租務市場,將構成額外需求。長策按差估署數據估計此類需求平均每年2,250間,但估計時數據明顯滯後。按地產代理統計,過去兩季外來買家比例急升,早已超越07年至今的平均值,且集中於新盤,相信是支持一手樓價近期不跌的因素之一。外來買家整體佔比仍稍低於10%,暫未影響需求,政府宜早作準備,萬一比例繼續攀升時可有對策。

低回報主導樓價反彈

供應方面,政府較以往更積極開發地皮及恢復定期賣地。但根本問題是供應缺口龐大,即使政府能達到長策的十年目標,只能代表供應缺口逐步收窄,而非達至供求平衡。長策前五年的供應已無法落實,後五年的近25萬伙供應亦屬未知之數。社會越見分化,預期供應不能達標的機會率極高,影響樓價回落速度。

利率方面,假設其它因素不變,任何可產生現金流的投資因利率下跌而價格上升。物業可用作出租,租金就是長期的現金流。全球長息率低企已成為新常態,投資者願意接受較低回報。結果只有兩個,一是租金下跌,這個可能性因供求失衡而偏低。另一是樓價上升。事實上,香港10年期孳息率由1月中的1.8厘大跌至現時的1厘左右,現時平均租金回報仍於2.8至2.9%。粗略計算,租金回報減少0.1%足以令樓價升5%。

辣招不能阻止本地長線投資者入市。為甚麼?雙倍印花稅的最高稅階只較正常印花稅多4.25%,即投資者最多較用家多付樓價的4.25%。假設每年租金回報3厘,樓價買貴4.25%只能把回報壓縮少於0.2厘,遠不及長息下跌幅度。供應量以「唧牙膏」式增多,相信難以抵消利率下行的影響。樓市滯後金融市場表現4至6個月,意味樓價下半年會被推高直至找到新平衡點。

需求沒有重大改變,供應逐步增多,理應樓價穩步下跌,但無奈超低長息已成為新常態,政府有必要再研究在這樣的環境下,現行對策能否令樓價回落至合理可負擔水平。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores