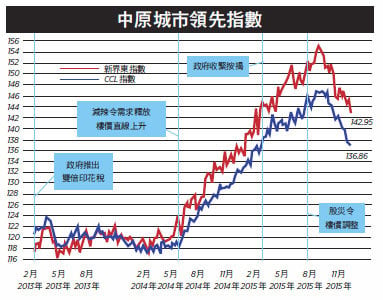

樓市動向反映二手樓價走勢的中原城市領先指數(CCL)連跌6周,最新報136.86,按周再跌0.32%。四區指數全線下跌,港島及新界東下跌近1.6%,九龍及新界西則分別下跌0.7%及0.07%。其餘領先指數互有升跌。大型單位反彈2.21%、中小型單位指數及大型屋苑指數則分別下跌0.8%、0.96%。

CCL創二月中以來新低

CCL六連跌,是08年金融海嘯以來最長跌市,累計跌幅3.7%,相對歷史高位已回落6.8%,整體二手樓價回到本年2月中水平,但總計全年仍有2至3%升幅。港島區樓價連跌四周,累跌5%,是表現最差的區份。值得留意的是新界西樓價連續兩周企穩,媒體報道的劈價盤可能只屬個別情況。大型屋苑及中小型單位指數均錄得六連跌,是7年以來首見。大型單位指數連跌8周後報復式反彈逾2%,但相信只屬成交萎縮導致波幅擴大,難言回穩。港元強勁加上聖誕新年是外遊旺季,成交谷底徘徊。新盤亦未見起色,只錄得零星成交。上車盤購買力慢慢積壓,淡市恐怕持續到明年第一季末。

對策多 多搔不著癢處

15年即將過去,是時候回顧一下今年香港樓市發展。自從政府14年5月放寬雙倍印花稅(DSD)部份限制以來,樓價直線上升,細價樓更跑贏大市,400萬盤源幾乎消失,政府惟有再出招,於本年2月底收緊按揭至六成。二手市場萎縮,但一手市場因提供靈活財務安排而受惠,加上發展商稅項回贈及優惠,新盤搶佔住宅全年成交三成。儘管政府重申一手供應創10年新高,5月份港股跟隨A股暴漲,樓價繼續乾升,9月中CCL創出146.92歷史高位。踏入第四季,聯儲局醞釀加息並最終於12月份落實,結束7年多來的零息時代,連同股市下滑雙重夾擊,樓價及租金終於回調。在多項調控措施加氣氛急轉直下下,成交跌落谷底,全年住宅成交量約5萬5千宗,大幅低於過去13年平均的9萬宗,11月份更不足3千宗,創單月紀錄新低。成交量低,但不少新盤投資者比例仍高,大量買家願意付阻嚇性稅項,去年財政年度辣稅收入總計3百多億,效用成疑。私樓樓價遠超負擔,逼使更多人投向公屋,輪候公屋冊逼近30萬大關,表面輪候時間3.6年,實際情況更長,3年上樓只是參考而非指標。自02年停建以來首次有新居屋於年初出售,近2千單位迎來62倍超額認購,置業階梯斷層一露端倪。綠表申請佔不足一成,公屋戶置業意願及能力值得深思。8月初房委會推次輪白居二,名額減半,有指不補地價不斷增加買賣有違資助房屋策略,是否有第三輪仍未知。自負盈虧的房協首次參與資助房「煥然壹居」,角色越見混淆,單身人士申請者資格引發的爭議還未平息。年初政府推綠表置居先導計劃,學者紛紛質疑措施如何加快公屋流轉,政府卻疲於應付細節。

爭議不斷 勞動力成樽頸

15年政府按計劃賣地確保供應,總面積15萬5千方米,但地產商會擔心無以為繼。中資地產商以分散大陸風險頻頻以高價奪得大窩坪、屯門、馬鞍山等地,涉資逾150億,成為投地新勢力。熟地不足,政府把正有改劃爭議面臨司法覆核或臨時禁制令的地皮推出拍賣,投地發展商面對風險。

年底,政府發表長策進度報告,10年建屋目標由48萬伙減至46萬伙。劏房數字卻不跌反升,民間調查指劏房租金指數是甲類住宅的一倍。以量為策的影響亦開始浮現。市面開始出現一梯三十多伙新盤,蚊型開放式單位湧現,呎價比兩三房單位更高。爭議之聲此起彼落。

運房局指香港仍欠缺興建21萬單位的地皮,開發郊野公園議題又再成為焦點,但民間指責政府應先盡用現有土地。丁屋爭議因「套丁」被判違法而激化,正向政治化層面升級。處理僭建問題政府一籌莫展,令不平等延續,加深社會矛盾。有報道指棕地面積惡化至1,200公頃,是政府估計的一倍。供應受勞動力不足拖累,公屋居屋7千多單位延誤一年。數個大型基建工程嚴重延誤。公屋爆出鉛水風波,政府將投資千億搞七大基建為房屋增值,建造業勞動力勢成樽頸。

香港樓市亦頻頻登上世界舞台。相當於17年收入的平均樓價榮膺最難負擔城市,排第二的溫哥華望塵莫及。人口密度於世界大城市中稱冠。豪宅依舊受中港商人青睞,數日前一宗成交呎價達10.4萬,刷新亞洲紀錄。《華爾街日報》報道,車位般大小的單位,以窗台做縱合娛樂區,索價50萬美元,圖文並茂。

誠然,現屆政府處理住宅供應不足做得比上屆政府多,無奈樓市問題冰封三尺,長策既沒有凝聚市民的宏大願景,一籮籮的對策卻令政府手忙腳亂,官民關係破裂導致執行處處碰壁。經過一年,樓市在亂局中稍稍改善,但離健康運作仍非常遙遠。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores