2024年是強積金市場2020年來的最佳表現,並且連續兩年有正回報,整體回報率為9.3%,相比於2023年的3.5%有顯著升幅,成功扭轉了之前的虧損局面。

如果計算每位打工仔,去年每人賺到了兩萬多港元的強積金,算是一個不錯的交代,增幅接近10%。整體強積金的總資產達到了1.3萬億港元,涵蓋了475萬個強積金成員,即每個帳戶的平均餘額超過27萬。綜合來看,2024年的強積金市場表現還不錯。

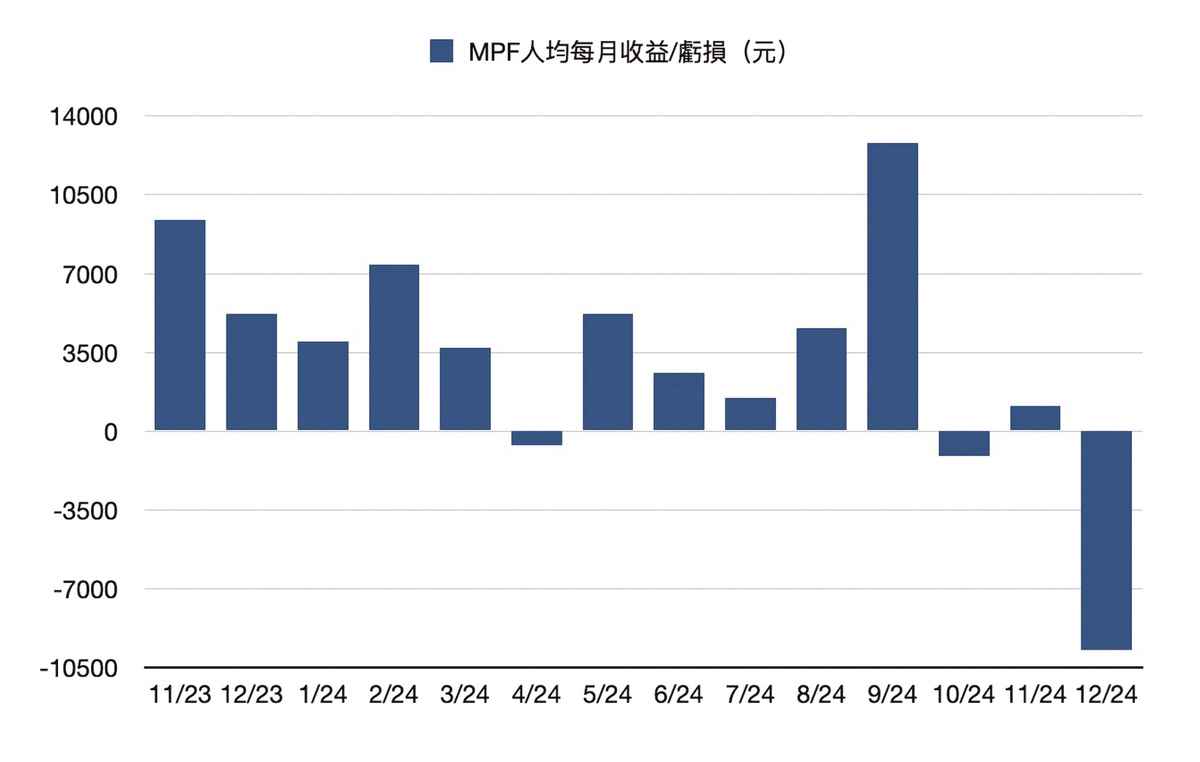

要注意的是,在去年不同月份中,強積金的表現並非每個月都有獲利,真正賺大錢的月份是9月。當月強積金的收益超過了一萬多港元,這主要是由於9.24人行救市的影響,推高了中港股市,而中港股市在強積金的成員中佔有相當大的比例。然而,到了12月份,股市調整加上債市下跌,債券基金也出現回吐,導致去年12月的整體單月表現大幅下滑。

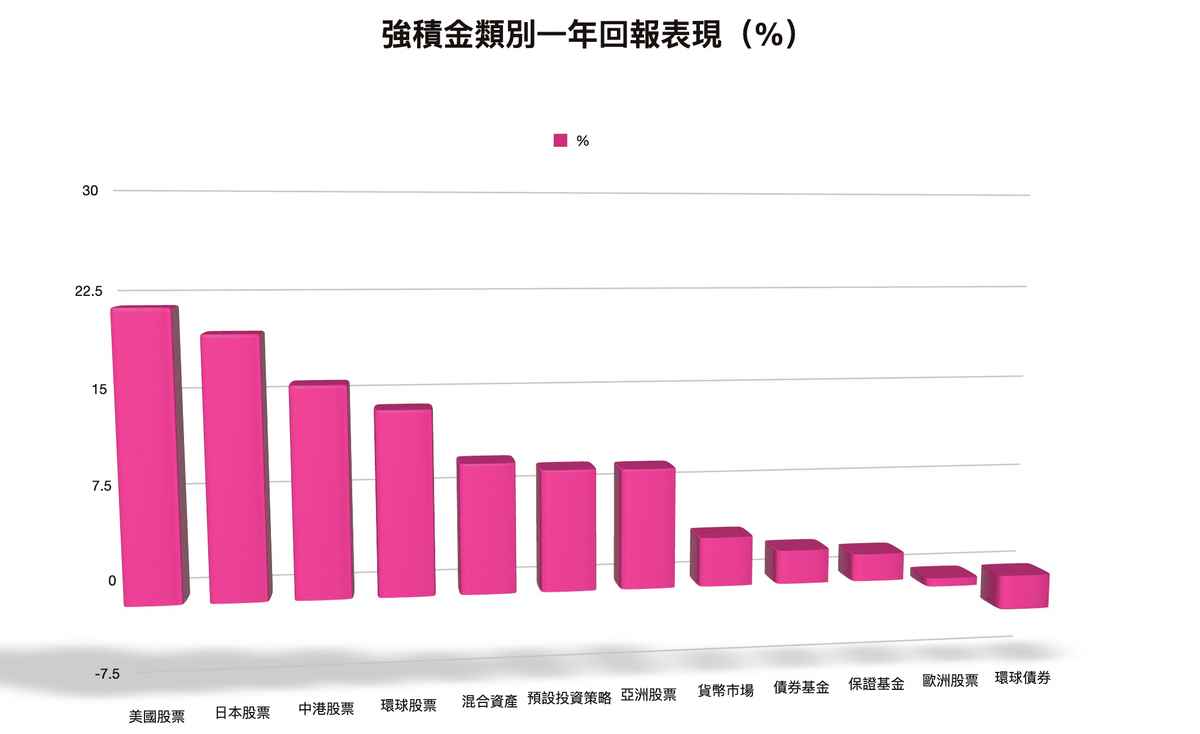

實際上,2024年表現最佳的強積金是美國股票基金,全年回報達到了23%,這也是連續第二年出現雙位數的回報,成為所有基金中表現最好的。這當然與美股的強勢,尤其是科技相關股份不斷創下新高密切相關。其次是日本股票基金,儘管年底有些回吐,但日經平均指數去年曾上過4萬點,重返歷史高位,因此日股基金整體回報也達到了20%。

再來看中港股票基金,回報約為15%,實現了3年來的首次反彈,情況良好,這與內地政策的主導作用有很大關係。然而,去年年底大家已看到政策救市的力道開始放緩,恒指和A股的高位也再次回落,今年的市場布局需要引起大家的注意。

至於其他類型的強積金,表現各異,整體而言,環球股票仍然有近14% 的收益率超出了其他類型。例如混合資產基金,包括股票和債券,不同管理人的基金對股票和債券的配置比例差異較大,這裏需要大家自己區分。另外,值得一提的便是所謂的DIS預設投資策略基金,這也是大家常說的「懶人基金組合」。強積金管理局要求基金公司推出這個懶人基金,採用較低的管理費策略,主要追蹤某些指數或相關股票市場,力求以最低成本投資強積金。

去年出現的特殊情況是,該類型的整體回報達到了9.3%,表現良好,其他類型的回報並沒有達到如此優秀的水平。相較之下,債券基金的報酬率僅2%多,而保本基金也只有2%左右,這些表現相對令人失望。

在選擇強積金時,可以看到很大比例的投資者(45%)選擇了股票基金,其餘34%選擇了混合資產基金,試圖在股票和債券之間找到風險平衡。儘管中港股票基金去年成功打破了3年的虧損記錄,表現回升至15-16%的增幅,但根據強積金的公告,實際上每個季度仍然湧現資金淨流出,全年流出金額超過105億,這是表現最差的類型之一。這反映了大家在強積金供款時,尤其是在看到年底股市高位時,許多人選擇了轉出到其他資產。

最受歡迎的資金流入方向是美國股票基金,其連續兩年的回報超過20%。同時,吸引了超過50%的強積金總資產流入,創下247億的淨流入紀錄。這顯示在美股相對強勢的背景下,大家在選擇強積金和資產轉換時,更傾向於選擇美國股票基金。

過去3年以來,強積金的淨轉換金額逐年攀升,顯示供款者在轉換持倉時的積極性,並不是一件壞事。大家在選擇強積金時,可以更了解自己的基金策略如何部署,理解宏觀經濟狀況並做出更好的選擇。然而,頻繁的轉換可能會使強積金變成短期炒作,這並不理想,因為強積金的投資周期通常為40年。

至於2025年的展望,特朗普上台似乎對商界較為友好,雖然部份可能會得到回吐,市場卻顯示出減息空間日漸收窄,可能僅減一次,甚至如果通膨再上升或許再次轉向加息,但短期內美股的強勢崩盤機率不高,未來短期仍有上漲的機會。對中港股票而言,面臨政策引導的不確定性,尤其在北京視角下,2024年的經濟是否能如期達標,更是個疑問。如果救市的力道不如預期,以往3年連續回吐的狀況是否會重現,這也是值得大家關注的。

通常大家或許會覺得以上內容比較繁瑣,但多元化分散市場的投資部署可能是較好的考量。同時在選擇強積金投資市場時,更重要其實是留意規避潛在的主要風險。例如,政府準備優先讓強積金認購香港政府發行的綠色債券和基礎建設債券,我認為這並不是一個好訊號。去年底香港政府發出的基建債券規模為200億,結果卻出現了史上首次認購不足的情況,這可能是由於其3.5%的回報率不夠吸引,市民對政府財政赤字問題的擔憂也有所影響。

雖然政府聲稱機構投資者的認購超額了3到4倍,這些機構包括保險公司、銀行和強積金資產管理,但這無疑反映出香港政府的債務不斷上漲,未來的發債成本可能影響債券的定價,也為大家的回報帶來風險。在選擇基金時,是否需要避免投資這些主要含有政府債券的強積金類型,是值得關注的。

另外,針對人民幣債券,早在2021年施政報告中已經提到,強積金將便利投資於中央政府及內地政策性銀行的債券,包括國家開發銀行、中國進出口銀行和中國農業發展銀行。這樣的做法可能讓打工仔的強積金實際上是用來支持中央政府的政策,但前一年的表現並不理想,部份到年底的回報僅有約1%,完全跑輸整體基金表現。在這種背景下,強積金投資這些政策性銀行或中央政府發的債券,其報酬和風險比是否成正比,是需要關注的地方。

此外,強積金在過去4年已允許投資A股,未來也會放寬此類資產的投資,諸如房託基金REITS等。但關於中國房地產市場的狀況,大家也心知肚明。根據政府去年底數據顯示,強積金對A股的投資規模已達240億,這顯示出許多機構提升了對A股的配置比例,因此打工仔的回報似乎與A股市場息息相關。

然而,過去4年中,A股的表現相對疲弱,儘管去年部份中國指數基金的年度回報達到10%至20%,但如果拉長3年看,平均回報卻下降了20%-30%。因強積金實際上是長期投資,回報並不穩定且受政策影響明顯。在選擇這些A股市場的相關投資時,避免潛在風險是重要的。

今天的分享並不是告訴大家該選擇哪些市場,而是更重視如何規避那些風險與報酬不成正比的強積金類型,這一點至關重要。 ◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores