近年來中共開放金融吸引外資進入。根據中共官方數據,2018年到2021年,外資累計淨增持境內債券和股票超過7000億美元(如2019年接近1300億美元),年均增速34%。不過,外資在中國股市和債市中的佔比僅為3%至5%,和日本、南韓、巴西等經濟體相比處在較低水平。

例如,據央行數據,截至2021年末,境外機構在中國債券市場的託管餘額為4.1萬億元人民幣,佔中國債券市場託管餘額的比重為3.1%(而中債登於2014年6月首次披露的境外機構持倉數據為4368億元,在銀行間債市總託管量中佔比不到1.5%)。

又如,據證監會數據,截至2021年10月末,外資持有A股流通市值3.67萬億元人民幣,佔比約4.97%;其中,2021年北向資金連續12個月淨流入,累計淨流入約4322億元,創年度淨流入歷史新高。

因此,中共還想繼續提升外資在中國金融市場中的佔比。但是,2021年以來,中共政策的變化和中國經濟的衰蔽,使外資在中國金融市場遭受重大挫折,並深刻影響著外資對中國金融、經濟與政局走勢的判斷。本文列舉中國金融市場對外資釋放的三個危險信號。

第一,中共政策引發股市動盪,2021年海外十大中國股票基金,竟有9隻虧損。

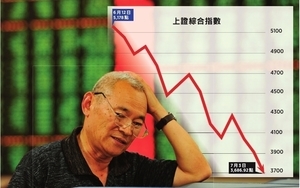

中國股市是「政策市」,2021年中熊冠全球。舉例而言,7月當局出台政策培訓機構不得資本化,加速市場恐慌情緒,光在上海A股兩日來蒸發掉4兆人民幣,還造成外資出逃、私募被動減倉。牛年全年來看(到2022年1月28日止),A股三大指數均以綠盤收關,滬指下跌8%,深成指跌近17%,創業板跌近15%。

在這個背景中,全球金融市場數據信息及基礎設施提供商路孚特提供的數據顯示,截至2021年12月29日,海外規模最大的10隻中國股票基金中9隻,2021年呈現虧損,其中3隻2021年以來的虧損幅度超過20%,5隻虧損幅度超過15%,排名前4、規模超過400億元的中國股票基金全部虧損。而這些基金是安聯投資、摩根資管、施羅德投資、富達國際、瑞銀資管、法國巴黎銀行等全球資管巨頭的旗艦基金,其中不少由投資年限超過20年的老將執掌。

進入2022年,中國股市依然動盪。例如,1月25日,上證指數跌破3500點,同時創了單日首次下跌股的數量超過4000的紀錄;深證成指(SZSE Component Index)跌幅2.83%。26日,中共四大證券類官媒一起喊話,尤其《證券日報》頭版喊話機構投資者要「挺起A股的脊樑」。27日,上證指數下跌1.78%,深證成指下跌2.77%失守3400點,兩個交易所4389支股下跌,百餘隻股票跌停,上漲的個股不到300支,A股單日外資撤逾146億元人民幣(約合23.36億美元),創近期新高。

第二,中國企業債券違約。

2021年以恒大違約為標誌,中國企業債券違約震動世界。經統計,2021年中資美元債違約集中爆發,違約金額合計274.36億美元,同比大幅增長163%,涉及違約債券63隻,首次違約主體14家。其中,房地產企業佔據了中資美元債違約的絕大部份,違約金額244.78億美元,佔比90%,涉及違約債券55隻,佔比87%。 2021年10月26日,中共發展改革委外資司會同外匯局資本司召開部份重點行業企業外債座談會;但問題並未緩解。

進入2022年,爆出多起違約事件。例如,1月19日,中國奧園公告稱,其將不會為即將於2022年1月20日到期、本金總額為1.88億美元及1月23日到期、本金總額為5億美元的美元票據支付餘下本金及最後一期利息;此外,在30天寬限期屆滿後,其也將不會支付於2023年6月到期本金總額為2億美元、2024年6月到期本金總額為2億美元的美元票據項下的最新一期利息。

而Wind數據顯示,2022—2025年是房企美元債兌付高峰期,房企海外債到期餘額分別為273.25億美元、182.8億美元、190.32億美元及179.94億美元,其中2022年償債壓力集中於上半年。 據不完全統計,截至2022年一季度末,上市房企共有43隻存量美元債券到期,涉及41家房企,發行總額超157億美元。換言之,償債高峰來臨,中企違約風險大為增加,對國際投資者信心的打擊不言而喻。

事實上,美元債是大陸房地產行業的重要融資渠道。自2012年首隻地產美元債面世以來,在不到十年的時間裏,地產美元債存續規模不斷攀升。Wind數據顯示,截至2021年11月初,中資美元地產債存量為616隻,規模達2094億美元,佔所有中資美元債規模(9744億)的21.49%,是僅次於金融債的第二大中資離岸債品種。

第三,外資銀行在華難發展。

2021年4月15日,花旗集團宣布退出中國市場的個人銀行業務(包括財富管理、信用卡、個人信貸)。這是外資銀行在中國難一突圍的表現之一。

事實上,這些年來,外資銀行資產在中國銀行業總資產的佔比是下降的。根據《中國人民銀行統計季報》,2007年末外資銀行的資產佔比2.4%,2019年末降至1.6%。截至2021年上半年,外資銀行在華共設立41家外資法人銀行、115家外國銀行分行和139家代表處,營業性機構總數達930家,外資銀行總資產3.73萬億元人民幣,佔中國金融業機構總資產(371.26萬億元)的1%。不僅如此,外資銀行的盈利能力也相對較低,根據銀保監會官網的數據,2019年4季度外資銀行的資產利潤率(ROA)為0.63%,低於城商行,而且還明顯低於農商行、股份制行、民營銀行、大型商業銀行等各類銀行。

原本期待外資銀行能在產品創新、管理理念、經營方式等方面,為中資銀行起到的作用,但這些年來外資銀行幾乎無聲無息,不要說是「狼」,連鯰魚都不是。問題在哪?固然有外資銀行水土不服、中國金融市場部夠成熟的原因,但是法律上和事實上的不公平待遇是一大主因。

例如:在負債端,外資銀行的存款來源面臨約束(長期以來,外資銀行分行吸收中國居民定期存款的金額一直有100萬元的下限限制;2019年10月15日發布的《外資銀行管理條例》才將這一下限降至了50萬元),難以像中資銀行那樣獲得低成本的居民儲蓄。

又如,在中間業務:市場准入因素使得外資銀行的競爭優勢沒有得到充份發揮。外資銀行在商業銀行的資產佔比(2019年為1.6%),甚至明顯高於同期利潤佔比(1.1%),表明原是外資銀行競爭優勢的中間業務,其發展也面臨著約束。諸如在一些資質標準的制定過程中,其參與度較低,由此導致資質標準向中資機構傾斜,外資銀行獲得債券主承銷商的資格就較難。

這就使外資銀行的優勢難以發揮。事實上,外資銀行的經營管理優勢是明顯的。舉例而言。根據中共銀保監會2019年末的數據,外資銀行的不良率僅為0.67%,低於商業銀行總體不良率(1.86%),也低於其他各類銀行機構的比率。2020年疫情爆發之後,截至3季度的數據顯示,外資銀行的不良率仍穩定保持在0.67%。

結語

2021年中共政策的打擊和中國經濟的跌宕,已經使外資在中國金融市場大吃苦頭,國際金融界對中國金融和經濟走勢的判斷也出現了分化現象(可參見筆者「世界四位金融巨頭與2021中國」一文)。

而據經濟學人智庫2021年10月的預測, 2022年全球經濟增長及通脹情況帶來最大風險的10個情景中,最大的四項情景分別為「中美關係惡化使全球經濟脫鉤」、「中國房地產崩盤導致經濟急劇放慢」、「新的變種新冠病毒出現並證明對疫苗有對抗性」及「中國與台灣爆發衝突,迫使美國介入」,中國因素佔主導。換言之,中共控制下的中國,成為2022年世界的最大變數。

在這種情勢下,外資大規模進入中國實在是個高風險的事。路透報道,雖然2021年全年外資累計增持人民幣債券7,487億元人民幣,但同比降三成。這或許意味著外資有所調整。問題是:調整的速度能否超過風險爆發的速度?#

大紀元首發

------------------

請訂閱新官方YouTube頻道:

https://bit.ly/2XxPrsd

✅立即支持訂閱:

https://hk.epochtimes.com/subscribe

✅直接贊助大紀元:

https://www.epochtimeshk.org/sponsors

✅成為我們的Patron:

https://www.patreon.com/epochtimeshk

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores