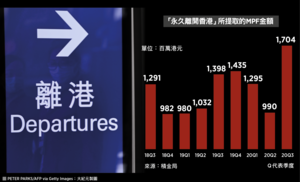

香港人口老化情況日益嚴重,銀髮族佔比持續上升。根據政府統計處的2017年數字,每3.55名打工仔就要撫養一名65歲或以上退休長者,而未來數十年比率將急劇下降,到了2066年將惡化至1.4比1。

有見及此,本港於2000年12月1日正式推行強積金(MPF)計劃,由僱主及僱員共同供款成立基金,以解未來社會危機。然而,強積金實行後,成效備受質疑,挑戰包括回報不理想、行政費過高以及肥了金融中介機構等。

大行寡頭壟斷市場

強積金顧名思義是一個強制性供款系統,由打工仔的血汗錢抽出來作退休保障投資,因此管理費該儘可能貼近成本,絕不應藉機於普羅大眾身上大幅圖利。2008年立法會選舉時,就有候選人以「取消強積金」作政綱,反映事態確有逼切性。當時柳玉成強調:「政府從中先要抽取2%的行政管理費,財團賺取12%至16%的佣金,無形中近兩成被官商所瓜分,未賭先輸。」

美世(Mercer)報告指出,2018年6月時香港五大強積金受託人的市場佔有率高達75%。它們能夠輕易掌控市場,抬高收費,而五大分別是滙豐搭恒生、宏利、友邦、永明及中銀保誠。整體而言,強積金客戶對受託人的滿意度在近一年來維持在50分左右。

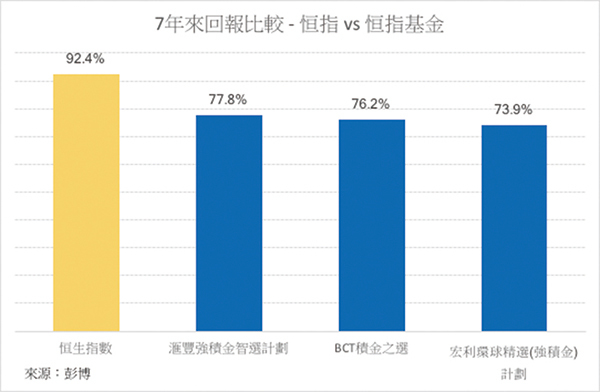

舉指數型基金(Index Fund)為例,行內無人不曉這是非常容易管理、無須投資團隊、收費應該是最便宜的基金類別,但據滙豐網頁資料顯示,其強積金智選計劃所提供的恒指基金,管理費竟高達0.80%,市場上可作直接對比的恒指ETF(交易所交易基金,Exchange Traded Fun)收費僅0.09%。

其它計劃情況相仿,如信安強積金計劃600系列的恒指基金支出比率為1.04%。以每月上限供款1,500港元為例,自2000年底強積金制度誕生以來,若一直月供買進這些High Fee恒指基金產品,累積總額在相比投放ETF的情況下少了起碼15萬港元,當然差額盡歸受託人所有。

監管不力抑或有意

6月底彭博報道在香港強積金的極高收費下,打工仔固然損失慘重,最遺憾的乃制度竟容許金融機構任意宰割供款人,這些豐厚收益給受託人用作宣傳它們自己的基金產品、支付基金經理薪酬及直接利潤入賬。

筆者在此一提像這類恒指基金,根本連基金經理都不太需要,只要用電腦系統去計算一下就能落盤,最簡單甚至用一張Excel Spreadsheet即能搞定,受託人連芬佬的工資都可以省卻,全部算進P&L。

其實,不乏僱員早已向其公司人事部反映疑慮及不滿,但無奈受制於系統遊戲規則。前港交所非執董David Webb建議,當局應給予人們自行管理其退休金的權利,不該捆綁他們於受託人系統上。

積金局於4月推出網上平台,提供強積金收費比較等資訊,但大眾最不快的還是整體收費本身過高的問題,這可遲遲未有解決。是官商互惠,抑或純粹監管不力,無人得知,但唯一肯定的就是你我他供款者已首當其衝成為犧牲品。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores