在亮麗的企業財報下,道指25日逼近21,000點關口,標普500指數距離3月創下的歷史高峰僅0.63%之遙,代表科技股的納斯達克指數則突破6,000點關口再度刷新高,美股的表現正預示著美國經濟正朝向繁榮之路邁進。

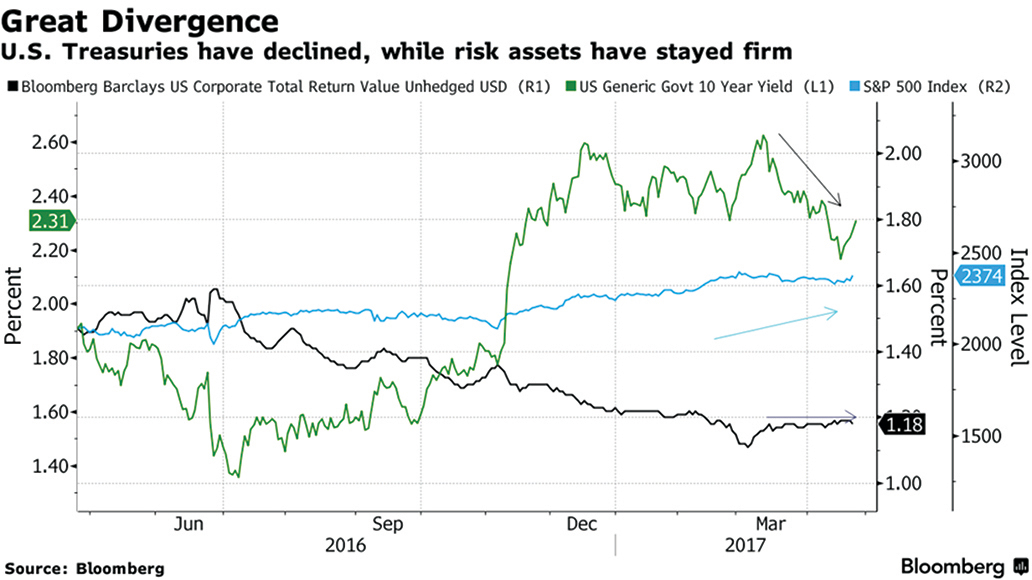

美中不足的是另一個具有預測經濟走向功能的美國10年公債,其孳息率走勢開始出現分歧的轉折。自去年11月特朗普勝選後,該孳息率由1.8%附近飆高到今年3月13日的2.63%,但4月18日卻回跌到2.26%,最新報價在2.33%。換言之,選後的利率升幅已回吐近半。

彭博社報道,投資銀行Jefferies集團分析師達比(Sean Darby)在報告中稱,全球股市和債券市場已出現分歧走勢,何者較能正確預測未來經濟走向已啟人疑竇。

該報告認為,如果公債的預測正確,市場追求風險的胃口將很快消失;如果股市所展現的樂觀情緒正確,未來幾個月公債利率很可能快速攀升。

樂觀者估計,特朗普在就職百日前夕將提出公司稅率降至15%的版本,從而有助提升企業獲利和市場追逐股票的熱情。悲觀者則認為,減稅後美國未來10年恐增加債務2萬億美元,這將受到來自國會的龐大阻力。

美銀報告也認為,倫敦銀行同業拆款利率(Libor)和利率掉期交易(interest rate swap)皆處於低檔位置,顯示貨幣市場對於2018年的經濟增長仍持保守看法,並暗示美國稅改恐無法完成立法。

彭博社文章認為,股市和債市走勢分歧的合理解釋包括:標普500企業首季的獲利增速超過美國GDP,進而推動今年來股市表現亮眼但債市走走停停的現象;近期法國首輪總統選舉結束,地緣政治風險大幅消退,助長股市的漲勢;美國小型股自2月下旬走勢不若大型股,凸顯美國經濟高增長的預期心理降溫。

此外,債市能否重燃年初「通貨再膨脹」(reflation)預期心理則取決於兩個重要因素,其一是特朗普近期提到的希望低利率和耶倫或將續任的想法,這攸關未來美聯儲加息的進程。

另一個因素是西德州原油近期跌破50美元/桶之後的跌價衝擊。如果石油輸出國組織(OPEC)下半年不再減產,俄羅斯恐將大幅擴產,配合美國頁岩油產能大量開出,油價下半年走勢不妙,推動全球物價通脹力道或許頓減,從而降低美聯儲加息的急迫性。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores