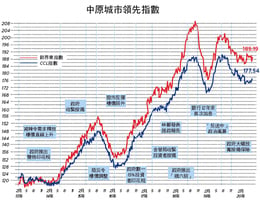

反映二手樓價走勢的中原城市領先指數(CCL)急速飆升,最新報136.21,按周暴漲2.31%。所有指數全面上升。港島、九龍、新界東及新界西分別上漲5.84%、2.21%、0.69%及0.46%。大型單位指數、中小型單位指數及大型屋苑指數急彈2.1%、2.35%及2.55%。

銀行搶按揭樓市火熱

CCL狂飆2.31%,創6年多以來最大升幅,整體二手樓價距離歷史高位7%。八大指數全線報升,屬3周之內第二次,代表升勢持續且全面。港島區二手樓價一周飆近6%,是8年多來最大升幅。九龍區連升5周,累計升幅4.2%,成為近期最強勢指數。大型屋苑、中小型指數亦升逾2%,升幅亦創7年多新高。新界區樓價因較早前已抽升,近期升幅收窄。

新盤主導大市,「啟德一號」開售,首批300個單位,收逾萬票,即日沽清。該盤八成四單位屬700萬以上,絕非一般市民可以負擔得起。「港人港地」不但未能發揮應有作用,反而變得物以罕為貴,被市場包裝成沒有大陸客鄰居的優點,實在甚為諷刺。

連同各區其它新盤,一手成交一個周末已逾千宗。二手樓成交暢旺,業主加價封盤,開始出現缺盤的情況。

大市氣氛熾熱,銀行扮演重要角色。近期熱錢流入,銀行「水浸」,銀行同業拆息低企,引發新一輪的按息減價戰,買家供樓成本降低,刺激需求。政府收緊按揭令借貸風險降低,「水浸」亦令銀行更積極放貸,物業估價極度進取。銀行估價往往是買家的參考,「到價」令買家入市信心大增,令市況迅速逆轉。

短中期的供應增加不足以令樓價回落,市場又傳美國將推遲加息。除非金融市場出現大幅調整,短期樓價繼續反覆上升。

住屋需求緊扣人口增長

9月第一個周末一手樓成交金額達90億,創周末銷售額新紀錄。新盤示範單位及售樓處人頭湧湧。幾個新盤收票量的總和達3萬票,投資者空群而出,有業內人士認為牛市重臨,本年內挑戰歷史高位云云。

事實上,樓價短期走勢較長期走勢更難預測。一來前者容易受金融市場氣氛影響,金融市場瞬息萬變,走勢隨時急轉。二來住宅需求有一定彈性,市況向好大眾追價入市,市況轉淡,置業計劃可推遲一年半載,又可先租後買,價量齊齊急跌。去年9月至今年3月的跌浪及今年7月起的反彈浪正好反映上述觀點。

既然短線難測,倒不如集中分析影響長線樓價走勢因素。長線樓價受需求、基建、利率及經濟增長等因素影響,而基本上各大利好因素的黃金時機已過。先看看需求增長。人口增長帶動的需求增長,按政府統計署數字,香港人口由81年的499萬增至11年的707萬,年複合增長1.2%。由於出生率較高,結婚年齡較早,經濟穩定增長,家庭住戶由81年的102萬增至11年的237萬,年複合增長率2.85%,遠高於人口增長,住戶增長推動樓宇需求。但按15年政府人口推算報告,未來30年人口年複合增長只有0.5%,44年住戶數目只有293萬,年增長急速放緩至只有0.5%。未來住屋需求增長大不如前。再有,如果政府能落實長策的建屋量,26年住宅總存量應達294萬。撇開住宅類別錯配問題,整體供求逐步達至平衡。

基建邊際效益下降

一般的城市發展模式是從中樞輻射至周邊區份,利用基建連繫商業及貿易中心。本港亦採取同樣模式,從70年代的荃灣、粉嶺、屯門等衛星城市,到80年代的將軍澳、天水圍、馬鞍山等新市鎮,90年代的東涌,鐵路及運輸系統緊隨其後。基建為樓價帶來上升動力乃不爭事實。

本港基建及集體運輸系統亦配合人口增長,於過去30年高速發展。地鐵由79年開通,九廣鐵路(東鐵)83年現代化,到現在已有10條路線,總長度達300公里。按政府的《鐵路發展策略2014》文件,未來17年還有6項鐵路基建,總長度30公里左右,包括北環線、屯門南、東九龍、南港島延線等,相對現有鐵路網所覆蓋的人口及商業區,只是現有及將近完成總長度的一成多。過去30年,本港增添14條隧道,8條主幹線公路,但未來已知只有1條新幹線,3條非連接跨境幹線的隧道,基建投入的邊際效益不及現有的道路運輸系統,連帶的樓價上升效應只能是局部區份。

本地基建可推高本地樓價,但跨境基建則另當別論。興建中的港珠澳大橋、廣深港高鐵及10號幹線延伸,大幅壓縮橫琴、珠海、福田及深圳灣口岸等地的來往時間。單是橫琴面積便相當於香港島,且可建屋的土地幾乎是百分百,供應源源不絕。若一地多檢得以解決,邊境將變得模糊化,一小時生活圈擴大,結果令部份住屋需求轉移,港粵樓價將此消彼長。

總括而言,人口增長及基建投入令樓價上升的黃金時期已過。下回續談。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores