美以伊局勢持續升溫,波斯灣航運事件激增,油價急升過後雖有所回落,但布特蘭原油仍高高站於每桶100美元以上,世界各地油站開始拾級而上換價。近年全球在大力推動電動車普及化,投入海量資源開發EV生存條件,旨在減排、去碳化。儘管如此,為何沒法扭轉油價衝擊市場的命運?

此外,原來當油價一下子暴升時,方發現平日理所當然的事情,其實並非那麼「理所當然」,如能源大國澳洲竟然完全依靠進口噴射燃料,飛機4月存在停飛風險。心想:「澳洲有起事來,點打仗?」

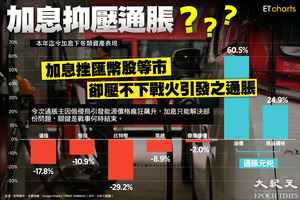

美以伊衝突升級導致伊拉克石油出口暫停,儘管國際能源署釋出4億桶戰略儲備,油價在充斥著不確定性的情況下顯得「硬淨」。市場擔憂通脹復燃,此刻預期聯儲局2026年減息次數剩一次(9月減25點子),因2月通脹符合預期但能源價格影響尚未全顯。

通脹搞不好隨時有可能反過來加息,澳洲已剛示範過一次(去年減三次息後今年加了一次息),而這還是油價抽高之前所發生。那麼,本月能源市場出現了咁大變化,各地央行也許正苦惱如何應對,但此非本文焦點,今回想研究一下,為何「Oil」一字仍然舉足輕重,除了足以撼動央行外,還有三件「油價唔升」沒想過的大事。

脆弱真相「數一數二」

首先,第一件事乃電動車遠未解決石油問題。許多人以為電動車革命已讓石油過時,但現實遠非如此。國際能源署(IEA)數據顯示,2024年全球電動車僅取代每日約130萬桶石油需求,僅佔總需求的1%。即使到2030年,預計也僅壓縮每日500萬桶,約5%的總需求。

重型貨車、船舶、飛機及石化產業仍高度依賴石油,新興市場電動車滲透率更低。油價10美元跳漲,仍使燃料價格每公升上揚10-25美分,直接衝擊消費者物價指數(CPI),證明電動車短期內無法取代石油的宏觀影響。

第二件「驚訝」的事乃澳洲身為全球最大液化天然氣出口國與原油生產大國,卻完全依賴進口飛機噴射燃料(Jet A-1),逾三成來自中國煉油廠。當前石油供應緊張,各地包括中國開始限制出口,澳洲航空燃料儲備僅20至25天,遠低於國際能源署90天標準。

聯邦氣候能源部數據顯示,澳洲石油儲備僅49天淨進口量,柴油34天、汽油36天。空中巴士澳洲首席代表Stephen Forshaw明確警告,由於缺乏本土生產且高度依賴中國進口,澳洲正處於「夢遊狀態步向能源安全危機(Sleepwalking into a Crisis)」之中。暴露能源大國的尷尬現實!

英恐再無煉油能力

英國曾擁有18家煉油廠,如今僅剩四家,產能持續下滑。埃克森美孚已關閉位於蘇格蘭的Fife Ethylene煉油廠,並警告Fawley(該國最大煉油廠)最終或將拉閘(因碳費用持續攀升)。BP早在2007年已悉數出售所有refineries,市場擔憂未來數年內英國煉油capacity可能全數消失。

在世界局勢緊張、俄烏戰爭與中東衝突加劇之際,煉油廠銳減對能源安全構成重大威脅。英國高度依賴歐陸進口成品油,若供應鏈斷裂,不僅燃料短缺,更可能引發經濟與國防危機,凸顯「能源獨立」的脆弱性。

環保、去碳雖有其道理,但巨型經濟體如英國卻走了個極端,連國安都不顧,把煉油廠掃走得就快一乾二淨。稀土被中共挾制已是一個好例子,一個主權國家如英國般,不能假設「全天候」各國關係都一樣、永遠不變,貿易百年如常,相信只要有上過歷史課的人都知這是在做夢。

世界局勢千變萬化,如霑叔早告知一句「知否世事常變,變幻原是永恆」,作為一國之君,不能以「Blue Sky Scenaio」作基本假設來治理國家,居安思危這簡單道理好像變得「很深奧」。

油價一升,通脹待發,揭露電動車侷限、能源大國進口依賴、老牌煉油工業式微等三件未曾深思之事實。無論脫碳化進展多快,石油仍是短期內難以取代的經濟支柱,地緣政治風險將持續考驗全球供應鏈韌性,以及予澳英等大力敲了一下警鐘,許多關鍵嘢一定保留自製能力的後路(那怕是一小點),一旦完全停機,整個生產程序、上下游去脈與expertise將難重建。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores