由於最新的美國通脹數據顯示在實現2%目標方面的進展不盡人意,美聯儲發出了推遲降息周期的信號。現在,美聯儲的策略已經很明確:他們打算將這種勉強夠緊(所謂的 「較高」)的利率維持更長時間。但事實上,他們可能無法如願以償。是因為利率不夠高嗎?還是夠高但時間不夠長?歷史經驗表明,貨幣政策大約需要 1~2 年才能見效,而這通常是貸款需要展期的時間。

2022年秋季或1.5年前,美聯儲基金(政策)利率從2%升至4%,而10年期國債收益率(市場利率)已接近 4%。現在,政策利率略高,而市場利率大致相仿。由於大多數資金成本的基準是長期限(10年期)收益率,而不是隔夜(政策)利率,因此當前的緊縮水平已經維持了足夠長的時間,政策效應已經傳導到大多數經濟領域。除非經濟前景在不久的將來突然變壞,否則 「時間不夠長」不應該成為理由。

那麼仍然是「不夠高」,但從甚麼角度來講呢?可能是利率水平不夠高,也可能是加息步伐不夠快。傳統經濟模型認為是前者,因為其基本概念是均衡利率。所謂「均衡」,是指所有變量都處於穩定狀態––—如果說的是短期宏觀經濟,那麼指的就是變量去趨勢化後的穩定狀態。確定這種均衡利率(即所謂的 r*)是個難題,部分原因在於時變(動態)趨勢。

例如,由於產出和人口增長較快,幾十年前的均衡利率趨勢水平應該要高得多。2012 年,當美聯儲首次發布「長期聯邦基金利率」預測(可視為美聯儲認為的均衡水平)時,中心傾向(即平均值或中位數等)為 4.0~4.5%。2024年3月的最新預測已經下調至2.5~3.0%。也許美聯儲改變了他們的預測模型,但如果修正幅度注定較小,那麼很可能是長期因素導致的趨勢變化。

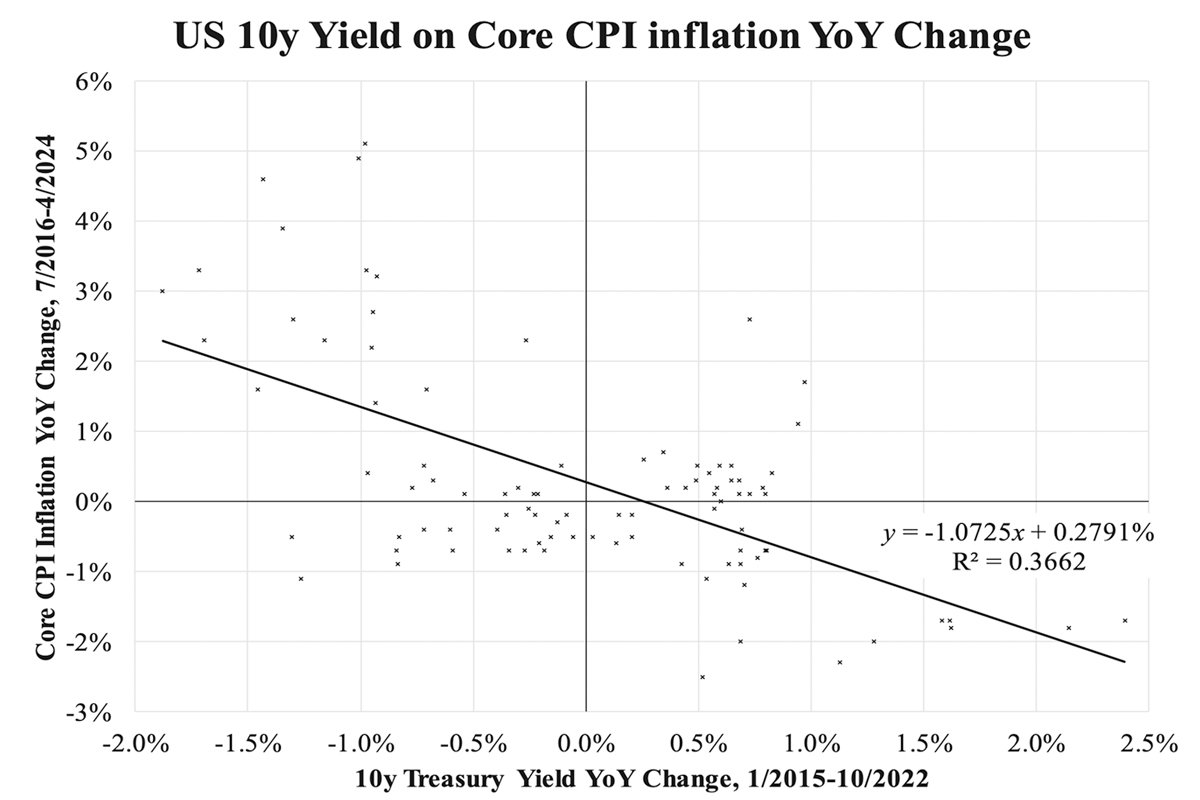

這種對「r*」把握的不確定性可能會導致政策失誤,尤其是當美聯儲的目標是勉強做到最低限度時。政策失誤要到1.5~2年後政策傳導完成時才能知曉。儘管如此,如果模型是基於通脹變化的加息步伐 ––— 一個 「變化對變化 」的版本,那麼可能就沒有必要依賴對「r*」的準確估計來確定緊縮水平。附圖繪制了 1.5 年滯後核心通脹率的逐年變化或長周期收益率,也是逐年變化。

我們可以看到,兩者之間存在著一種近乎 「穿越原點 」的關係,加息對通脹寬松程度的影響約為 1 比 1(準確地說是 1.07)。也就是說,如果美聯儲希望通脹率再下降 1%,他們可能需要再加息 1%。

本文編譯自「1% more hike needed to achieve inflation target」,原文刊載在英文大紀元◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores