現在我們可以說,沒有兩個美國房地產市場是相同的,要去概括地描繪全美的房地產市場,也非常困難,有些地區的價格在下跌,而有些地區的價格在繼續上漲;有些地區平均兩個月才售出房子,但是有些還是可以兩周就賣出去;還有,最讓大家摸不著頭緒的按揭利率,高高低低的震盪,沒有專家預測得準。

所以說,雖然美國地產總體在陷入衰退,不過卻有點像是,三國時代群雄割據,分裂成許多單獨的市場,市場上的每一方,都在試圖做出,對自己最有利的抉擇!

這一次我將和各位探討,現在美國房地產幾個「怪異」之處,每個地區、都會區,都有自己的市場表現,我們很難用幾句話,就描述現在的房市行情。雖然說,房地產這個行業,本來就是很當地化的行業,不過在2022年之前,疫情當中或是疫情之前,我們還是比較容易概括式的描繪一個房地產市場,比如說房市正在熱火朝天,買家都在搶房,大部份房產的售價都高過標價;房市衰退的時候,我們會說賣家都在降價,上市天數拉長,交易價格大幅降低,交易量減少。

但是,如今我們要用這樣一個總結式的說法,就比較困難,而且各地的差異都還挺大的,比如很明顯的,美西地區,尤其是那些科技重鎮,衰退就相當明顯,但是在東南部的佛州、中西部比較實惠的地區,或者西部比較內陸的地區,價格同比還是在上漲。不過,像我們一直說,三藩市灣區面臨比較大的衰退,但是在當地的某些城市,仍然可以看到不少大筆的房地產交易,而且有些在地段比較好的房子,還是會引來很多買家爭搶。

另外,從時間線來說,本來從去年按揭利率開始攀升,房市確實好像一下子就凍結了,好多人不敢進行交易,那很多專家也預測樓價將緩慢下走,可能下跌百分之五、百分之二十,依地區有所不同。結果說了好幾個月,今年春季,氣溫都還沒有回暖,房地產市場已經開始升溫了。

所以,很多人在觀察,現今的美國房地產市場的時候,都看矇了,說好的衰退,到底衰在哪裏?說好的降價,到底降在哪裏?說好的進入買家市場,到底現在是買家,還是賣家?甚至是說,經濟會大衰退,到底為何失業率還是很低?以下我就來大家分析,現在美國房地產市場,都有哪些「怪異」之處。

乾淨世界:前所未有!美國地產6大異象|美國房市像是三國時代?!經濟衰退了沒?|從未有過的利率波動|說好的降價呢?【美國地產熱點】4/20/2023

經濟的韌性

第一個是「怪異」的經濟:從去年初開始,甚至是早在2021年,就有人在呼籲,美聯儲要趕緊控制已經失控的通脹。最終,美聯儲晚一步出手,在去年三月份開始加息,隨後幾次強力的加息,但是美國經濟就如我們看到的,可以說展現強韌的實力,消費力反而不減反增,失業率不增反減,所有人都在探討,美國經濟到底是會軟著陸?還是硬著陸?

然後,就發生了前陣子,我們看到的銀行倒閉事件,接連關了兩家,差點連瑞士信貸也倒了,不過在美國政府的救市,還有各大銀行的拔刀相助之下,總算是,看似hold住了銀行的倒閉潮,但是呢,各種預測還是指出,有更多銀行可能會倒閉,當然也有不少人認為已經度過危機。但是實際上是如何?經濟真的陷入泥沼了嗎?何時又會爆大雷?似乎沒人說得準。

另外,《英文大紀元》的專欄作家Jeffrey Tucker,他分析的美國勞動力觀點,我很認同。他說,長達15年的勞動力泡沫,正在向更合理的資源配置轉變。甚麼意思呢?他說現在的「低失業率」幾乎沒有參考價值,因為政府只計算進入勞動市場的人,雖然想找工作都有工作可找,但是要符合薪資期望卻不容易。

尤其,十多年以來,美國經濟都處在一個量化寬鬆,低利率的政策之下,這樣就導致,很多人願意投資到長期的投資項目中去,而對短期投資產生嚴重不足。所以,我們在這幾十年當中,看到很多媒體公司、信息公司、專業領域獲得了大量的資金,但是在短期回報的項目,例如餐旅、零售業、服務業遭到打擊。隨後,碰上疫情之後的零利率、大印鈔,更加劇這種情況。

現在情況反過來了!利息開始大幅提高,貨幣緊縮,美聯儲的資產負債表規模收縮,意味著以往需要大量投錢的項目,被斬斷銀根,需要減少開支,減少人員;另一邊,餐飲行業、服務行業卻得到金援,因為這些基礎項目,是生活必需,而且資金需求不高。我們看到麥當勞前陣子正在重整企業,要裁掉員工,但是他們是要裁減管理層人員,而不是要裁減服務人員、廚師。這個例子非常說明,現在美國就業的問題。簡單來說,就業雖然旺盛,但是高薪職位卻正在減少。

樓價到底降不降?

第二個「怪異」是樓價。一眾專家都說樓價要降,到底降了沒?確實是降了,但是沒有達到,應該說是多數人的預期。從紐約到三藩市,想必大家也都看到樓價的韌性,可以說三藩市是這波衰退中,表現比較明顯,樓價同比有接近百分之二十左右的衰退,但是在2月到3月的環比數據,又出現百分之十以上的增幅,南加州的變化就比較小,顯示北加州在春季的競價,比較激烈,這個跟上市房數量少有直接關係。

再看佛羅里達州,中位數樓價約38萬多,同比還是有上漲8.2%,環比幾乎沒有變化,從上市天數、售價比等各項數據來看,房市還是存在一定的強度。紐約都會區樓價,同比還是上漲2.8%,但是中位上市天數92天 。

從全美範圍來看,2月份到3月份,樓價多數在上漲,比較多的降價集中在美西地區,從西雅圖到俄勒岡、加利福尼亞,再到鳳凰城、拉斯維加斯和愛達荷州,這一地帶是比較明顯的降價帶,但在美國多數地方,都處於環比增長。為何會有這樣表現呢?主要有房源供應量少、近期利率走低、季節因素等幾個原因。但是,唯一相同的是,各地交易量都在大幅減少。

區域市場的差異性

第三個「怪異」之處,是我剛剛一直說到的——地區性差異化。不同市場有更明顯的差異,主要的差異在於以科技為首的城市衰退幅度更大,比如西雅圖、三藩市、奧斯丁等地。

但是,因為利率的高漲,樓價較便宜的地區受到更多的青睞,看看realtor.com統計的3月份20個最火熱的市場,均一色幾乎是樓價中位數在二十萬到四十萬的城市,超額的只有波士頓,這部份中西部地區佔比最大。而在三藩市或紐約,很多人都選擇賣掉核心地區的房子,搬到郊區,從疫情之後就開始,到現在仍是如此。這種現象從來沒有這麼激烈過。以往我們常說,東西兩岸的大城市,是房地產火車頭,現在這種說法好像有點不靠譜了!很多地區漲得比它們還猛,跌幅卻更淺。

根據Zillow數據,3月份三藩市市樓價同比下降11.8%,但是在郊區的Fremont、Danville分別只下降8.5%和6.0%,而且售房速度都快過三藩市。

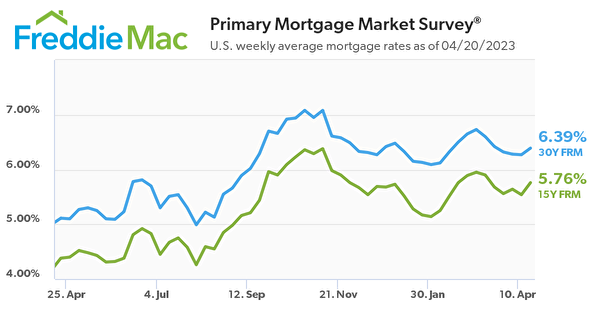

利率的波動

第四個「怪異」,不得不說說利率。利率從去年一路飆漲,突破5%、6%,到11月初曾高達7%,今年初也有一波上升,差點也破七,最終止在大約6.8%,然後就一路往下溜,來到6.3%附近。不過在最近的一周期間,似乎又出現上揚的趨勢,不排除又有一波走高的波鋒。

總的來看,我們很少見到利率在這麼短的時間內,出現如此大的波動,看看近十年間的利率走勢,就可以發現如今在短短的一年多期間,幾乎是拔地攀升,然後又快速震盪,能夠和這個相比的,大概只有80年代的大蕭條時期了。也因為這樣劇烈的震盪,幾乎沒有專家能夠預測利率的走向,這也使得只要出現利率下降的短暫窗口,買家就會加快買房的行動。在3月份,購買新房的貸款,同比增加0.6%,比2月份還高出百分之十。可以說,利率的震盪,牽動著每一個買家的心啊!

前所未有!美國地產6大異象|美國房市像是三國時代?!經濟衰退了沒?|從未有過的利率波動|說好的降價呢?【美國地產熱點】第112集 (請打開字幕)

買家的執著

第五個「怪異」點,即使通貨膨脹嚴重、經濟的不確定性增加,即使利率高漲、房源短缺、股市衰退、銀行倒閉等等,各種風險信號的出現,都沒有擊退買家買房的執著!當然也有很多買家已經打退堂鼓,但留在市場上的買家,仍然把樓價推高了,至少是減緩了很多衰退比例。

其實,這令人非常訝異,為何還是有這麼多買家,爬著都要爬進房地產?一個方面是,很多人仍然認為房地產更能保值,能對抗通脹、經濟衰退;第二方面是,千禧一代的人面臨成家立業的年紀,有買房的剛需;第三方面,因為比以往,有更多在家工作的機會,增加很多人搬家換房的渴望。

賣家的不捨

第六個「怪異」點,是賣方。自從疫情以來,二手房市場,上市房就非常稀缺,一開始是疫情的感染和封鎖,造成賣家暫停了上市計劃,但後來疫情解封,市場的高樓價、高利率,又使很多屋主不敢換房,之後又加上各種經濟衰退風險加劇,更少屋主願意出售房屋,只有上市房更久的停留在市場上,所帶來的庫存堆積。

一很鮮明的例子,據「商業內幕」報道,全美的房地產經理人,為越來越少的房源而奮戰,3月份的房地產經理人數量,是市場上在售房屋的兩倍多——總共約有150萬名經理人,而只有近563,000套房屋在市場上。這就是今天美國地產市場的怪異點。#

------------------

📊InfoG:

https://bit.ly/EpochTimesHK_InfoG

✒️名家專欄:

https://bit.ly/EpochTimesHK_Column

💎Miss NTD選美大賽現正接受報名:

https://bit.ly/MissNTD

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores