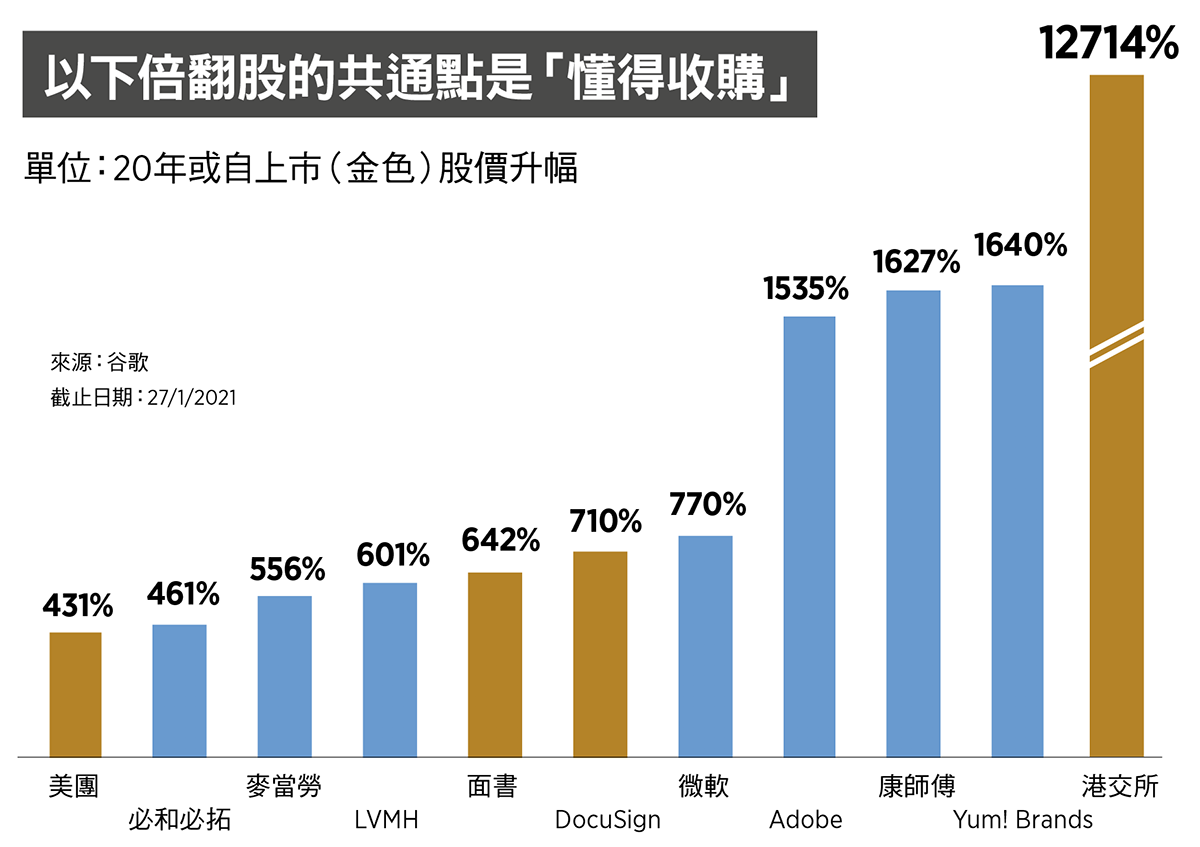

一些擴張有道的企業,能夠長年為股東帶來豐厚回報,投資者只管持有不用換碼,放在一旁每過一段時間才查看股價,發現「又有進帳」。讓「股彈」飛20年,像LVMH升逾600%(未計股息收入,下同)的穩陣大藍籌並非「不存在」,翻4至10倍的例子有必和必拓、麥當勞、微軟與標普全球等,漲幅跨1,000%的「股王」級別則可數Adobe、貝萊德、康師傅及港交所。

不難想像新經濟板塊的天空同樣煙花盛放,上市迄今面書升6.4倍、美團升4.3倍、DocuSign升7.1倍,均步步高「升」。

這批強勢股背後存在些甚麼共通點?答案就是做好自己工作外,還要懂得收購。

倍翻股的共通點是「懂得收購」(來源:谷歌;截止日期:27/1/2021/大紀元製圖)

倍翻股的共通點是「懂得收購」(來源:谷歌;截止日期:27/1/2021/大紀元製圖)

合併讓雪球滾更大

股神巴菲拉說過:「人生就像滾雪球,你只要找到濕的雪,和很長的坡道,雪球就會越滾越大。」(原話:Life is like a snowball. The important thing is finding wet snow and a really long hill.)

合併可以令雪球一次過變得更大,然後再繼續滾。

公司合併焦點不是市場眼中的「又是投行大挖一筆的時候」,它的實際意義是給併購者創造更好的營商、競爭環境,開闢一條康莊大道讓更多車、馬可以一起往前奔。於不同階段進行不同的收購,建立單靠公司內部難以實現的優勢。別以為併購者給了很多溢價是愚蠢行為,這可不一定,將來賺的、省的更多。

唐代李益《飲馬歌》曰:「百馬飲一泉,一馬爭上游。一馬噴成泥,百馬飲濁流。」當年超人李嘉誠就是靠收購和黃,成事業轉捩點,當上華資入主英資四大洋行第一人,若沒有經過併購,李嘉誠又如何能「列爵」洋行?此外,「船王」包玉剛為何要堅決與怡和決一雌雄,以高價搶下九倉,為的是達成「棄舟登陸」。

經濟課本常道收購的好處是規模經濟(economy of scale)或控制上下游,其實殺著是「吸獨」和「拔楚」,即能成大業。面書併WhatsApp因其「獨素」高,而吞Instagram則懾它風馳崛起,不出手便後患無窮。

收購是幹掉對手最快的途徑,美團與大眾點評曾在團購賽道的千團大戰中拼過你死我活,2015年美團乘稍佔優勢的時機,一箭定江山收購了大眾點評,經過接二連三的架構重組後將點評的原高管完全打散,核心人員逐一離開,5年後乾脆把點評一名剔除,現只剩「美團」。

另分享一些國際上「改寫歷史」級數的收購,2009年美國基金巨擘貝萊德買下巴克萊國際投資管理公司(簡稱BGI),從此破天荒「主動式」和「被動式」管理雙管齊下;2001年必和與必拓合併,正好趕在十年商品繁榮期前;2005年谷歌僅以低約 5,000萬美元併入Android,隨後用3年時間開發了手機操作系統;2019年倫交所收購Refinitiv,打造金融數據無敵堡壘。

小收購彌補小缺陷

合併不一定「驚天動地」才算宗好交易,很多小型收購是為了些小improvement,例如麥當勞於2019年先後入股一家、併購兩家科技公司,其中Dynamic Yield的機器學習系統可因應天氣、時間、交通狀況等而調整drive-thru菜單,冀顧客下單更多,而Apprente則以人工智能讓drive-thru服務變得更為快捷。

歐舒丹L'Occitane 於3年前斥資1,550萬美元,增持護膚品牌LimeLife股權至60.48%,LVMH及Kering這對時裝冤家更是經常出手「入貨」,另一對消費品宿敵Unilever和雀巢情況亦十分相似。

當然,合併也有很多失敗例子,如蘇皇、富通收購荷銀乃一大憾事,股東賠錢、震怒。經驗所得是越洋吞併他國的零售銀行乃兵行險著,凶多吉少。滙豐買恒生非常成功,但買美國Household即遇上滑鐵盧。心雄盲目舉債併購同樣沒好下場,如電盈和海航等。

合併也會為市場帶來另一些負面影響,如廸士尼收購21世紀福克斯後,股價雖然造好,但屢有傳出集團因過於壟斷而打壓異見人士,包括記者等,這可是嚴重企業治理問題,監管機構應儘早採取行動了解事件。

最後筆者發現,很多行業因長期過度競爭,又基於種種原因遲遲沒整合,一次又一次吹起減價戰號角,股東肯定「無運行」,員工亦不會好過,最終顧客更未必受惠,因為企業總要找些「暗位」減料以補失血。◇

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores