寶武鋼鐵集團董事長陳德榮近日表示,「未來3年內,中國寶武旗下除了經過評估有特殊目的的子公司之外,所有一級子公司都要混改上市,否則取消一級子公司資格。」此話一出,不少人對這「雄心壯志」的上市計劃感到「驚嘆」。

據寶武集團2019年年報,該集團截至於2019年年末有33家一級子公司,除了已經上市的3家一級子公司外,在不考慮取消「一級子公司」資格的情況下,會在未來3年內安排30家子公司上市,平均一年要有10家子公司上市。

作為中國鋼鐵龍頭企業,寶武集團已經有多家上市公司,包括寶鋼股份、八一鋼鐵、寶信軟件、韶鋼松山、寶鋼包裝、馬鋼股份,已經在資本市場上建立了較為通暢的融資渠道。此次為何要急於安排所有的一級子公司都上市呢?該舉措相當於要把旗下還未上市的所有資產都安排上市,那麼這些資產質量如何呢?

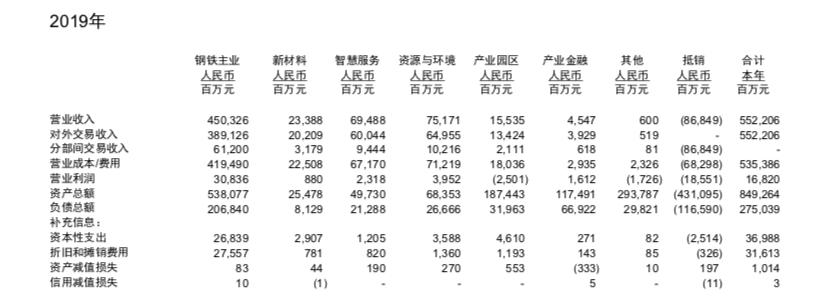

寶鋼股份(600019.SH)是寶武集團最核心的上市一級子公司,2019年年末總資產達3,396億元人民幣,帶息債務約619億,分別佔寶武集團總資產的39%和帶息債務的29%。但是,寶鋼股份卻貢獻了整個集團80%的經營淨現金流。也就是說,除了寶鋼股份外,寶武集團其它的資產只為集團產生20%的經營淨現金流,卻背負了71%的帶息債務。

可見寶武集團內,除了寶鋼股份外,其它資產的「造血」能力遠遠不及寶鋼股份,但他們卻背負著更高的債務。當然這些資產裡面還包含八一鋼鐵、寶信軟件、韶鋼松山、寶鋼包裝、馬鋼股份這五家上市公司;如果再除去這些上市公司,目前寶武集團非上市資產質量可想而知。

由此可見,前文提到的陳德榮對未來3年的規劃,說白了就是打算把寶武集團「劣質」資產推上市。

寶武集團是中國鋼鐵龍頭。據其官網,寶武集團註冊資本527.9億元,資產規模超8,600億元,是國有資本投資公司試點企業。2019年,中國寶武保持行業領先地位,粗鋼產量9,546萬噸,營業總收入5,522億元,利潤總額345.3億元,經營規模和盈利水平位居全球第一,位列《財富》世界500強第111位。大多數金融機構都認為寶武集團有雄厚的資本實力,穩健的財務結構,以及非常強的抗風險能力。「劣質」這個詞語看似和寶武集團掛不上鉤。

然而事實並非如此。整體來看寶武集團雖然實力雄厚,但是這主要依靠其上市子公司寶鋼股份,如果翻開它的分佈報告,細心的投資人很有可能會非常好奇,寶武集團有三分之一以上的資產被劃分為「其它」,這2,938億資產不知是什麼?其2019年產生的營業收入僅為6億,佔整個集團營業收入的0.1%,並且經營虧損。這種資產如何包裝才能上市呢?

盲目追求規模的背後是產能過剩、資源浪費和金融風險

中共喜歡在規模上求大,宏觀層面追求GDP增速,微觀層面上追求企業規模,但是規模大並不代表實力強,更不代表技術水準高。盲目追求規模帶來的是產能過剩、資源浪費以及背後的金融風險。

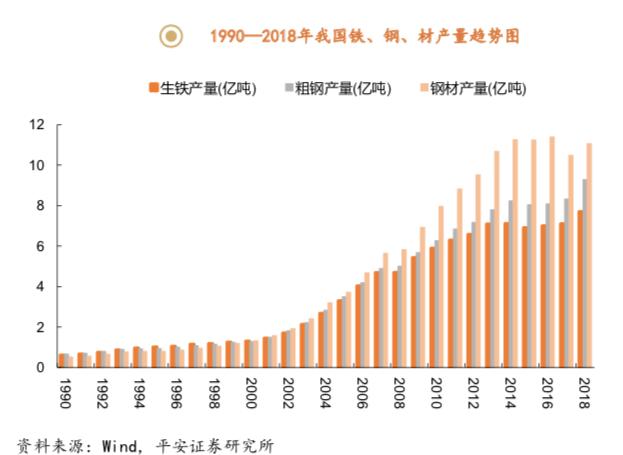

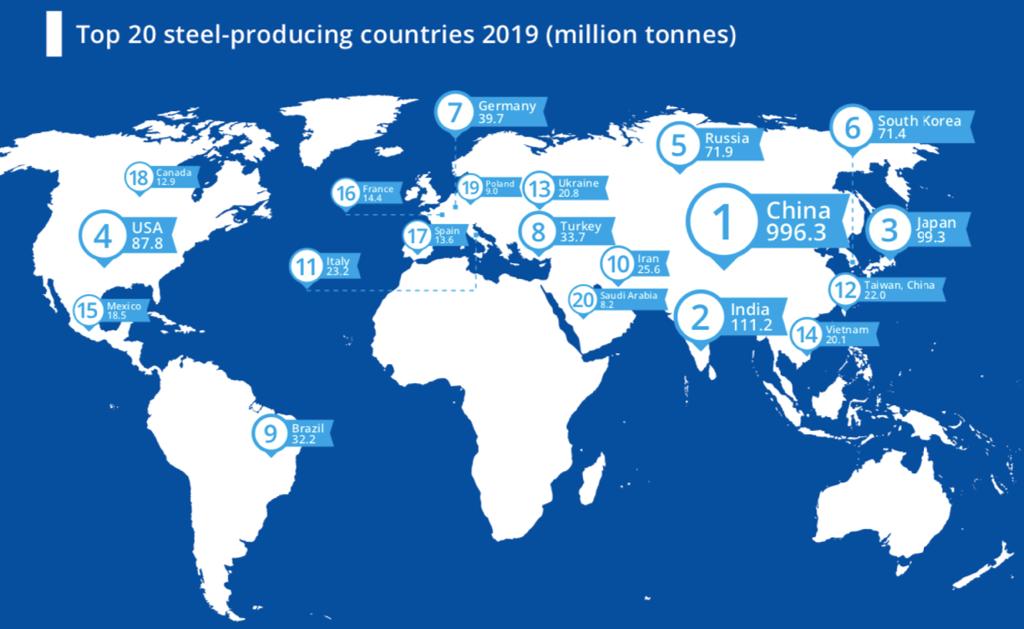

以鋼鐵行業為例,中國的鋼鐵產業近二十年來發展迅速。目前,中國是世界第一大粗鋼生產國。據世界鋼鐵協會,2019中國年生產粗鋼近9.963億噸,佔全世界粗鋼總產量的53%。但就產品結構而言,中國鋼鐵行業還是出在整個產業價值鏈的中低端。平安證券在今年年初發表的鋼鐵行業研究報告中,提出了當前中國「特鋼行業中低端產品過剩、高端產品供給不足」的問題。

同時,中國鋼鐵行業集中度很低,2019年前十大鋼企的產量集中度只為36.8%,幾乎是一個「完全競爭」的格局。加上游鐵礦石呈現「寡頭壟斷」的格局:目前全球的鐵礦石主要來自巴西和澳洲兩個國家及四大礦企——淡水河谷、力拓、必和必拓、FMG,中國的鋼鐵企業不論在採購鐵礦石方面還是自身產品定價方面都沒有多大的話語權。

在這樣的競爭格局下,中國的鋼鐵企業如果不提升自己的技術、不優化自己的結構,還只是盲目的追求生產規模,就會因產品滯銷而營業虧損並陷入困境。

中國鋼鐵工業協會在其發佈的「2019 年中國鋼鐵行業經濟運行報告 」中提出,「(鋼鐵)行業增產不增利問題需引起各方注意」,「2019 年,重點統計鋼鐵企業粗鋼產量同比增長 4.8%,利潤下降 30.9%,銷售利潤率持續快速下降到低位。」盈利水平的下降不僅僅會影響鋼鐵行業自身,還直接威脅著金融體系,因為不少鋼鐵企業債務高企。

中共政府推動企業合併 化解過剩產能

也是在當年,中共當局推動了當時中國第二大鋼企——寶鋼集團對第六大鋼企武鋼集團的吸收合併,並將寶鋼集團更名為「中國寶武鋼鐵集團有限公司」。而在此之前,寶鋼集團已於2007年收購了新疆的八一鋼鐵集團。

中共政府通過行政命令安排企業併購,是中共化解過剩產能的一個方式,目的是讓很多經營不善的國有鋼鐵企業繼續運營、避免破產對金融行業產生衝擊。

以寶鋼和武鋼的合併為例,當年很多金融機構分析師其實並不看好,因為武鋼的財務槓桿更高,合併武鋼會增加寶鋼的槓桿水平、使得其財務指標惡化。路透在寶鋼、武鋼重組的報道中引述中國聯合鋼鐵網(Custeel.com)分析師胡艷萍的話說:「(當時)整個行業都比較低迷,寶鋼的日子也不好過,而政府這種主導的重組其實對寶鋼來說也是一種負擔。」

寶武集團近日對中國中鋼鐵集團(中鋼)託管是另外一個實例。據黨媒新華網報道,中鋼的資產從2003年近100億元迅速擴張到2010年的1,800多億元,但卻在2011年就開始爆發債務問題。到2013年,中鋼資產負債率高達93.87%,當年營業收入為1,404.74億元,但歸屬母公司所有者淨利潤卻為-3.65億元。高度依賴債務的快速擴張讓中鋼集團至今也沒有走出泥潭,於是國資委引入寶武集團,希望幫中鋼脫困。

然而對於企業自身來講,如果收購的不良資產過多,導致企業風險大幅增加時,應如何化解呢?

上市以分散風險

上市成了中共國企分散風險的途徑,寶武近日提出的3年內一級子公司全部上市的目標就是一個例證。本質上講,寶武集團是打算把旗下「劣質資產」的風險在未來3年內分散到股民身上。這正是對中共今年提出《國企改革三年行動方案 (2020-2022)》要求深化混合所有制改革的響應。

說到此,很多人會不由得想起當年朱鎔基做總理時推動國企上市以擺脫困境的舉措:「股票市場要為國有企業脫困服務」。對此,經濟學家何清漣指出:「股市是(中共)國有企業的提款機,在政府政策鼓勵下,國有企業將股票市場作為圈錢渠道。」

2015年,中共再次頒佈《中共中央、國務院關於深化國有企業改革的指導意見》,強調混合所有制。對此,何清漣再次指出,整體上市才是最終目的。當時國企的債務高企,債務主要來自國有銀行。如果國企經營不善,國有銀行也會被拖垮。所以,國企要改革,在與民企實現混合所有制後,整體上市。

到了今年,上市再次被國企作為改革的主要方案。可悲的是,中共的國企在這幾十年來,不在提高經營效率上下功夫,反而在如何從股民手裡圈錢上大動腦筋。@

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores