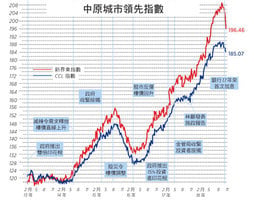

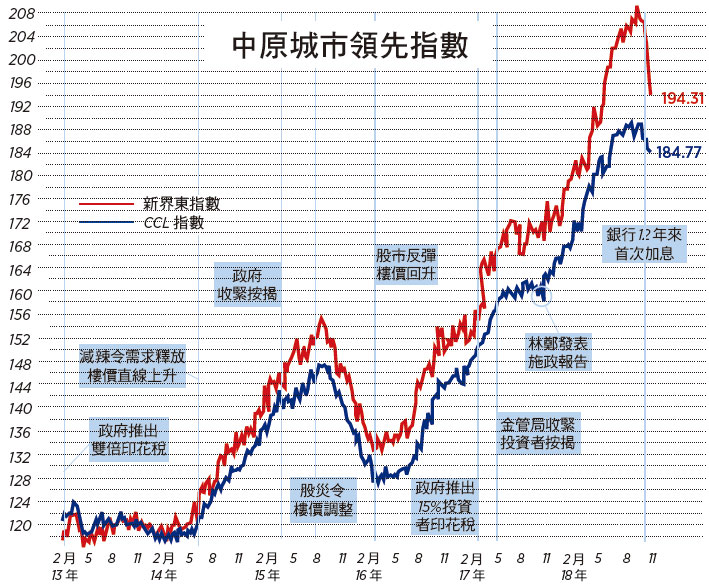

反映二手樓價走勢的中原城市領先指數(CCL)最新報184.77,按周再跌0.16%。分區指數除九龍區反彈0.57%外,港島、新界東及西分別下跌0.47%、1.09%及0.33%。其餘領先指數全線再微跌,大型單位、中小型單位及大型屋苑指數分別下調0.06%、0.18%及0.19%。中原代理人指數(CSI)最新報33.77,按周再跌3.38個百分點。

整體二手樓價連跌四周,是16年2月中以來首次,累計回落1%。先前強勢的新界東是表現最差的區份,連跌八周,累計跌幅7%,新界西結束三連升輕微回落,其餘三個領先指數跌幅不足0.2%。中原銀行價指數走勢有如15年8月股災時的情況,跌至低於20的極度收縮水平,代理人情緒指數亦連跌13周,預計短期樓價將面對較大的下行壓力。

地皮根本沒有「市價」

資本市場不利因素湧現,恒指從高位已回落9,000點,且未有見底跡象。按照過往記錄,資本市場下跌拖累樓價下跌可非常急促,15年年中股災,樓價其後於六個月調整15%,歷史可能重演。

新盤銷情明顯轉淡。華懋集團位於元朗的「朗城匯」推出500伙,超額認購近六倍,但首日只售出四成。大手買家向來是投資者,對市況較為敏感,以往佔新盤成交有兩至三成,市況不利,全數不見蹤影。間接證明政府的調控措施存在明顯漏洞,在升市中未能體現用家優先的原則。樓市需求的是有一定時間上彈性,市況轉淡,超額認購亦不能保證代表銷情。

另外,發展商投地亦轉趨保守。本欄多次指出,地價是地產商出界的平衡項目。假設地價佔銷售呎價的一半,若預期銷售呎價跌兩成,地產商投地出價便下調四成。山頂文輝道地皮因發展商出價低於政府定出的底價而流標,政府稱不會賤賣土地,發展商指出價符合市況,市民看到的是政府維持高地價政策。

值得指出的是政府是土地的唯一供應者,有能力參與投標的亦只有寥寥可數的發展商,底價更不為人所知,是一個極為封閉的市場,地皮根本沒有所謂「市價」。若政府不改變現有賣地方式,地價可以大幅波動,流標亦將增加,隨時令供應出現斷層,後果不言而喻。

調整幅度眾說紛紜

樓市一向是市民最關心的議題。近日樓市氣氛明顯轉淡,買地流標,股市急速下滑,新盤滯銷,部份二手業主劈價求售。因應市況逆轉,眾專家及評論員踴躍預測後市走勢,一致看淡,有指跌幅介乎5%至10%,亦有極端預測指跌幅可達七成,而大部份專家則預測15%至30%調整,各有各理據。

指樓價跌幅有限的大多稱政府短中期無法解決供應問題,供應依然緊張,同時預期加息幅度輕微,對實際供樓影響有限,令樓價難以大幅回落。這類預測當中不乏發展商。更稱金融資產大幅波動,「磚頭」凸顯其避險工能,需求不會大幅減退。

預測樓價可跌七成的理據是樓市極度脫離經濟實質,早已形成泡沫,泡沫爆破,97至03年樓價從高位下跌七成的歷史將會重演。

至於中庸之道的預測則基於中美貿易戰令經濟下行,失業率上升,且樓市牛市持續十多年,調整理所當然,但並非災難式下跌。

誰是誰非,事後才知。本欄只能從歷史數據及宏觀情況提出幾個市場較少提及的因素給讀者考慮。翻查歷史數據,94年後樓價走勢基本上是持續向下直至03年年中,中間多了一個由政權移交製造的極異常升跌浪。

97年的升市是徹頭徹尾的一個資產泡沫,一來成交宗數近18萬宗,投機性質的短線炒賣佔多,槓桿借貸加高息環境令供樓負擔比率升至106%,大幅高於現時的六成,樓價於短短一年內上升54%,符合泡沫的定義。

98年當樓價回到原先的下降軌道時,香港特區政府推行「八萬五」政策,五年間供應越40萬個住宅單位,資助房屋佔近七成,加上「沙士」衝擊,樓價跌至谷底。

反觀現時,17年成交量只得6萬多宗,只佔住宅總存量的不足3%,架床疊屋的調控措施排除投機活動,樓市難言有泡沫。政府土地儲備耗盡,長策未知何時達標,供不應求未解,重複97跌幅機會甚微。

政府干預能力巨大

長期走勢不能忽視特區政府的干預能力。樓市從來都不是自由市場。自2010年起,政府先後十多次推出調控措施,包括賣家印花稅,非首置非港人的雙倍印花稅,外來買家印花稅,停止投資移民,多次收緊按揭,加強壓力測試,提高銀行風險資金成本,收緊一約多伙,以致最近向發展商收取空置稅等。政府還利用多個間接招數,包括調低居屋定價,增加資助房屋比例,推出更多地皮拍賣等。

經濟下行,政府在各範疇可做的非常有限,唯一撐房地產則彈藥十分充足,單是逆轉調控釋放的需求而非同小可,開放投資住宅移民更是「核彈」選項。政府03年已見過負資產的威力,遠大於樓價超越負擔能力的威脅,沒理由相信政府任由樓價下跌而不採取行動。

再有,基建投資可支持樓價,政府未來投入萬億基建,再加萬億填海大計。過去五年社福開支大增七成,特區全靠賣地及樓宇交易相關的額外印花稅取得龐大盈餘,地價一跌政府將無法取得收支平衡。

受制於基本法第107條量入為出的限制,政府將重施故伎,實行高地價政策,避免樓價大幅調整。另外,政府剛公佈未來三、四年供應,除了未能維持私人樓宇供應平均每年1.8萬伙外,數據亦顯示施工量大跌,可見發展商對供應時間有一定的影響力。

市況轉差,發展商的當然選擇是拖慢發展及建築,一來減少供應,二來減低政府空置稅的影響。除了中資地產商外,本地發展商的負債比率低至兩、三成,資金成本相對低,大有條件延遲發展以保持利潤,何樂而不為。

※※※ ※※※ ※※※

樓價走勢就像一根繩,長遠一端繋於供應、政策及利率,有一定可見性,短中期的一端則受市場氣氛影響,難以預測。短期樓價下調無可避免,但跌多少無人有水晶球。依筆者所見,長遠供應難題未解,政府政策傾向撐市,即使短中期有調整,至今仍未看到有任何因素可令樓價回到合理可負擔水平。◇(主標題為編輯所加)

-------------------

局勢持續演變

與您見證世界格局重塑

-------------------

🔔下載大紀元App 接收即時新聞通知:

🍎iOS:https://bit.ly/epochhkios

🤖Android:https://bit.ly/epochhkand

📰周末版實體報銷售點👇🏻

http://epochtimeshk.org/stores